学資保険と使い勝手を比較しよう。「低解約返戻金型終身保険」とは?

前回の記事では教育資金をためるに当たって、私達の親世代には知名度抜群の「学資保険」をチェックしました。

「学資保険はよく知られていますが、今は『低解約返戻金型終身保険』を活用するお客様も多いですね」(ファイナンシャル・プランナー、前野彩さん)

ではここで、低解約返戻金型終身保険について簡単に説明します。これは「終身」という名前の通り、一生涯の保障が付いた死亡保険の一種です。

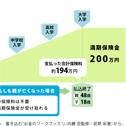

終身保険のもう一つの特徴は、支払った保険料の中の一部が運用され、契約の時点で決められている一定の利率に応じてお金がたまっていくことです。保険を解約すれば、たまった部分のお金を返してもらえます。戻ってくるお金を「解約返戻金(かいやくへんれいきん)」といいます。

低解約返戻金型保険の特徴は、従来の死亡保険に比べて保険料の払い込み期間中の解約返戻金が、従来の70%などと抑えられている代わりに、保険料が割安に設定されていることです。保険金の払い込み期間が終われば通常と同じ解約返戻金の水準に戻るので、結果的に返戻率が高くなるという仕組みです。ここでのポイントは保険料の払い込みの期間を10~15年程度と短くする点です。この払い込み期間は短くできる保険会社とできない保険会社があります。

次ページで、イメージ図で学資保険と比べてみましょう。