「大学入学時に300万円。それまでは月々の家計から賄う」を目安に

「子どもを一人育て上げるのにかかる費用は約3000万円」というフレーズを耳にしたことがありませんか?

「子どもにかかるお金には『教育費』『生活費』の2種類があります。子どもが生まれてから22年間の領収書を保管しておくわけではありませんから、大事なのは『大きなお金がかかるとき』を把握して教育費を貯めることと、毎月の教育費が家計を圧迫しないようにコントロールすることです。『子ども1人に3000万円かかる』と言わていますが、これは『子どもが大人になるまでに、トータルで3000万円かかることもある』という意味です」とはファイナンシャル・プランナーの山口京子さん。

「教育資金は比較的、準備しやすいお金です。なぜなら7歳になったら小学校入学、13歳になったら中学校入学というように、子どもが生まれたときから『いつになったら、いくらのお金が必要か』を把握できるから。大学のお金は子どもが生まれた際から徐々に用意し、高校までのお金は毎月の収入の範囲内でやりくりするという心構えをしてください。基本はそれで大丈夫です」とファイナンシャル・プランナーの前野彩さん。

さて、時間を掛けて備えるべきは、大学や専門学校の入学時にかかる一時金です。

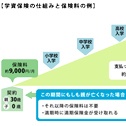

「目標額は、子どもの大学受験までに300万円。大学入学初年度の平均納付金は国立約80万円、私立は150万円、専門学校は120万円ほどです。具体的な志望校があれば、実際の額を調べてもいいでしょう。塾や受験料といった費用も含め、多めに見積もっておきます」(山口さん)

頑張っているわが子を応援したい――と、親のほうも教育にはつい熱心に出費をしてしまいがちです。しかし忘れてはならないのは、私達には教育だけでなく、住宅や自分達の老後の資金準備も必要だということです。教育だけに偏らないよう、全体のバランスも考えながら資金計画を考えなければなりません。

具体的な貯め方については、次回以降の記事で見ていきますが、どの貯め方にもお勧めする理由と注意点、人それぞれの向き不向きがあります。1つの方法に絞って、大きな額を貯めようとするのでなく、自分に合ったものを取り入れながらいくつかの貯め方を組み合わせるのがベストです。

そのためにはまず資金計画の知識を持ち、複数の選択肢を頭に入れておくことが大前提です。