積み立てを侮るなかれ。時間は強い味方になる

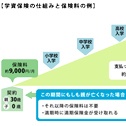

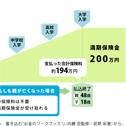

高校までのお金は毎月の収入の範囲内でやりくりし、大学入学金他の一時金のために子どもの大学入学時までに300万円を積み立てる――。前回までは一時金の積み立て方法として学資保険、低解約返戻金型終身保険の中途解約のテクニックを見てきました。

お金のため方にベストはないので、1本に絞るのでなく様々な方法を知り、自分達に合った方法をいくつか選んで「子どもの大学入学時までに、合計して300万円」を目安にためることを目指していきましょう。

まず、次ページの表で、仮に月々1万円であっても18年間頑張れば、どれだけの成果につながるかを見てみましょう。今回は、月々1万円を18年間積み立てた場合、学資保険、低解約返戻金型終身保険、自動積立定期預金・財形貯蓄、投資信託の4つの方法を使うと、それぞれどのようなメリット・デメリットがあるかを整理し、分かりやすく図にしました。