在宅勤務が広がる今、住宅購入は予算膨らむ傾向

在宅勤務が広がるなど、人々の生活や働き方が大きく変わりつつある今、これから自宅を購入しようと考えている人の中には、何を優先してどのような買い方をするのが正解なのか分からず、迷ったり、戦略変更を考えたりする人もいるのではないでしょうか。

「実際、不動産の購入に関する相談は増えています。少し前までは、『子どもが一人なら、2LDKで大丈夫かな』という人が多かったのですが、最近は、『リビングで夫婦二人がテレワークをするのは大変だから、仕事部屋がほしい』『テレワーク中に、子どもが騒いでもいいように子ども部屋がほしい』『通勤も週に何回かはあるから、やっぱり駅から近いところがいい』といった声が聞かれるようになりました。そうやって好立地にある、広くて部屋数が多い物件を求めていくと、あっという間に予算オーバーになってしまいます。『どのように折り合いを付けたらよいか』という相談が、最近特に多いですね」。住宅購入や売却、貸し出しなどのアドバイスも多く行っているファイナンシャルプランナーの藤川太さんはこのように話します。

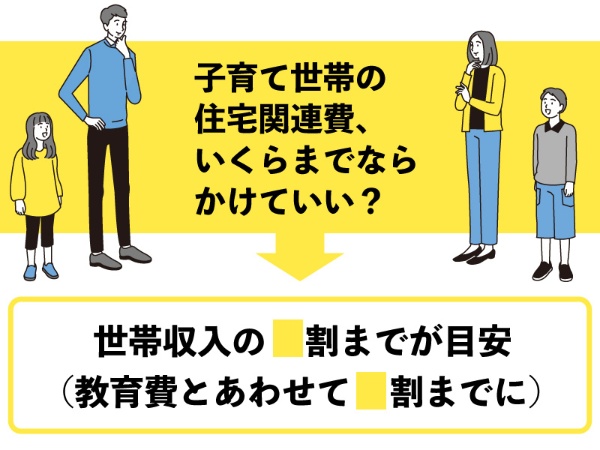

また、自宅の購入を考える際には、「いくらの物件なら買えるのか」「頭金はいくら入れるのが正解か」「住宅ローンは何年で組むのがいいだろう」といった具合に、項目ごとに検討してしまう傾向がありますが、実際はすべての要素が連動しています。「重視すべきは、住宅購入後に発生する住宅関連費。子どもの教育費というもう一つの大きな支出が控えている子育て世帯は、住宅関連費の上限を厳しく設ける必要があります」と藤川さんは指摘します。

収入面において不安定要素が多い現在は、住宅購入に関しても、意識を引き締め、慎重に事を進める必要がありそうです。藤川さんに、ウィズコロナ時代の自宅の買い方のポイントを伝授してもらいました。2本の記事に分けてお伝えします。本記事では、子育て中の共働き世帯が住宅購入において考えるべきことや、割高なリスク物件を買わないための注意点、購入コストの削減法などについて、具体的に解説してもらいます。