コロナ禍で生活が大きく変わるなか、「残業が減った分、収入も減った」「勤務先の業績不振で冬のボーナスも大幅にダウンするのでは?」など、家計に対する不安が広がっています。DUAL世帯には教育費や住宅費用といった大きな出費が控えています。これまで通りのマネープランは通用する? 見直しのコツは? 共働き世帯のマネー戦略を、今こそアップデートしましょう!

今回は、社会人と大学生の子を持つ50代の先輩ママ、渡辺陽子さん(仮名)に、これまでどのように教育費に向き合ってきたかを聞きました。2人の子が私立大学に進学した後も資産3000万円を持つ渡辺さん。しかし、その道のりは、山あり谷ありだったと言います。

【今回の記事に登場する家族】

妻/渡辺陽子さん(仮名)52歳・フリーランス

夫/60歳・自営業(4年前から)

長男/24歳(社会人)

長女/21歳(大学3年生)

世帯年収/約300万円(夫120万円 妻80万~140万円程度。現在はコロナの影響で収入減)

世帯資産額/約3000万円

住まい/東京都内の分譲マンション居住後、現在は東京郊外の戸建て(夫の実家)に住む

教育資金は「子どもの大学費用として1人500万円」を目標に積み立ててきた渡辺さん。子ども2人が生まれたときから、児童手当や親戚からもらったお祝い金などはそれぞれの口座へ貯蓄。また、当時郵便局ですすめられたという養老保険(死亡保障と貯蓄機能を兼ね備え、満期で保険金を受け取れる保険)に、毎月1万7000円を積み立てていました。「高校までは公立でいい、塾に行かなくても子どもの学力に見合った学校に進学できればいいと思っていました」

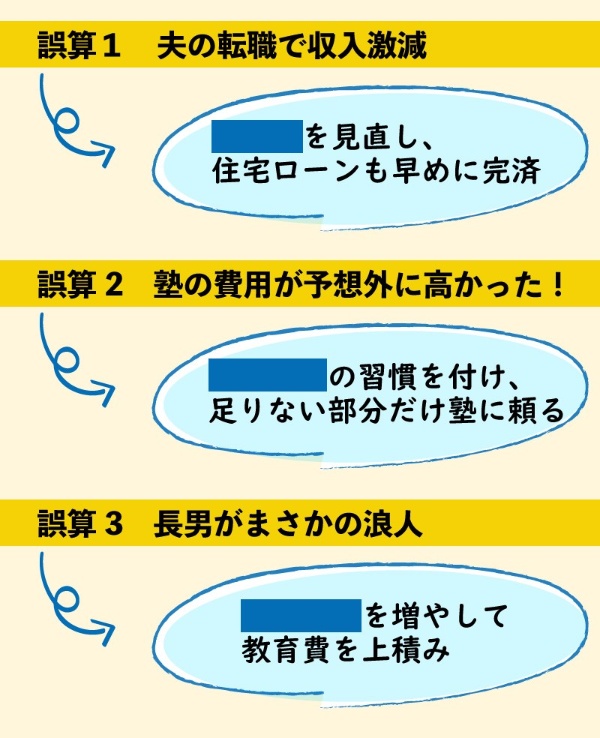

「教育資金をためていく道のりで、3つの誤算がありました」と渡辺さん。最初の誤算は、夫の転職により収入が激減したことでした。

「長男が小学生に上がる前に、夫がいきなり転職。会社の合併で環境や処遇が変わったことが原因だったようですが、当時800万円あった年収が300万円まで激減し、家計がピンチに陥りました」

どのような対策を取ったのでしょうか? 次のページから紹介します。

■先輩ママが経験した教育費の「3つの誤算」と、その対策とは?