そこで今のうちに、考えられるリスクを総点検しませんか? 意外と知られていない公的保障や職場の制度の確認ポイント、「がん」「事故・災害」「介護」「うつ」などへの備え方をご紹介します。

- (1)夫婦どちらかが働けなくなったら?公的保障まず確認

- (2)医療保険 「マストではない」理由をFPが解説

- (3)災害、賠償 子がいる家庭で節約してはいけない保険

- (4)働き盛りでがんになったら 仕事との両立は可能?

- (5)メンタル不調で「働けないリスク」は病気やケガ以上 ←今回はココ

- (6)親が元気な今が肝心 介護の対策とお金のこと

- (7)仕事続けながら親の介護に向き合う 3人のケース

ダブルインカムを前提に、住宅ローンの返済額を高額に設定したり、子どもの教育費を惜しみなく使ったりと、何かと固定費を膨らませている家庭の場合、夫婦のどちらかが急に働けない状態になると家計が行き詰まりやすいという話を、本特集の第1回でお伝えしました。

「働けなくなるリスク」として、まず思い浮かべるのは病気やケガかもしれません。しかし、「見過ごされがちですが、心身の不調も大きな要素なんです」と、ファイナンシャルプランナーで社会福祉士の清水香さんは注意を促します。

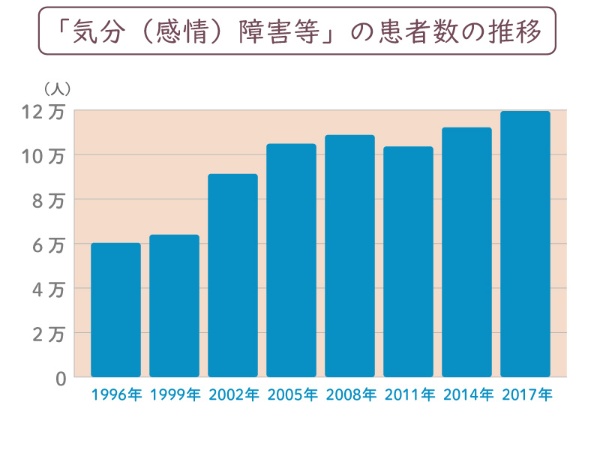

厚生労働省の患者調査によると、うつ病と双極性障害を指す「気分(感情)障害」と診断される患者の数は増加傾向にあります。1996年に6万300人だったのが2017年には11万9500人(外来患者と入院患者の合計数)と1.98倍になっています。

公的な所得保障の一つである障害年金を受け取っている人の受給原因となる傷病のうち、およそ31%は「精神障害」で最多というデータがあります(厚生労働省「平成26年障害年金受給者実態調査」)。健康保険から給付される「傷病手当金」の受給原因を傷病別にみても、「精神及び行動の障害」が29.09%と最多を占めます(全国健康保険協会「平成30年現金給付受給者状況調査報告」)。(障害年金や傷病手当金については、「夫婦どちらかが働けなくなったら?公的保障まず確認」を参照)

つまり、心身の不調は休職という事態につながりやすく、しかも一度かかると「就業に障害が生じている」という「障害認定」を受けるほどまでに悪化する可能性も大いにあるということです。

さらに気を付けたいのが、働けなくなった時の収入減をカバーする民間の就業不能保険のほとんどで、精神疾患が免責になっているという事実。精神疾患が原因で働けなくなっても保険金が支払われないということです。「治療が長引きがちでリスクが高いというのが、その理由だと思います」(清水さん)

ひとたび精神疾患にかかると、私たちの生活はどんなダメージを受けることになるのでしょう。また、そうしたリスクを回避するために、今からできることはあるのでしょうか。次ページから見ていきましょう。