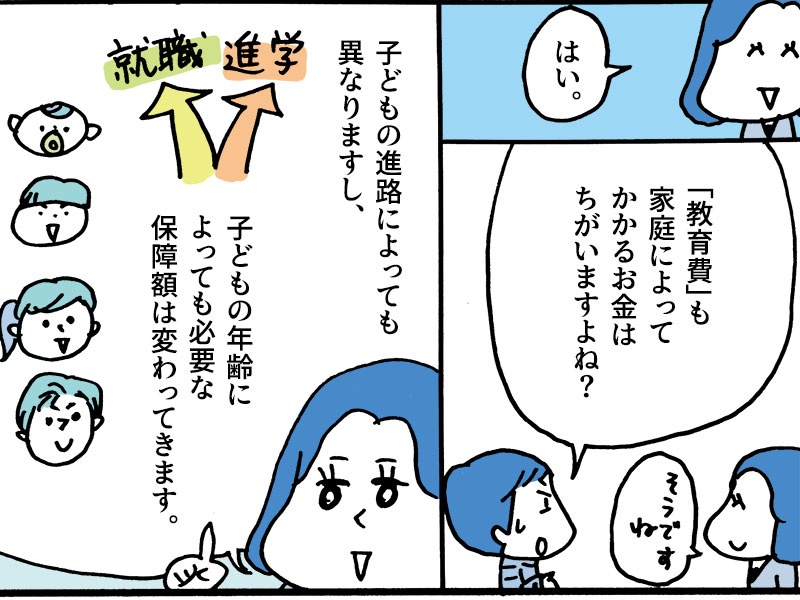

共働きで2人の子を育てるイラストレーター・えのきのこさんが、お金の専門家で先輩ママでもある竹下さくらさんに疑問をぶつけるこの連載。5回目は、共働き夫婦が住宅ローンを組む際の代表的な方法について教えてもらいます。実は、住宅取得のリスクの一つが、将来の「離婚」だと話す竹下さん。どういうことでしょうか…?

第1話 住宅ローンで家計に余裕なし 今後どうすれば

第2話 住宅ローンの適切な借入額、判断する目安とは?

第3話 年収別・無理なく返せるローン返済額の目安

第4話 住宅ローン借りるなら変動? 固定? 違いを解説

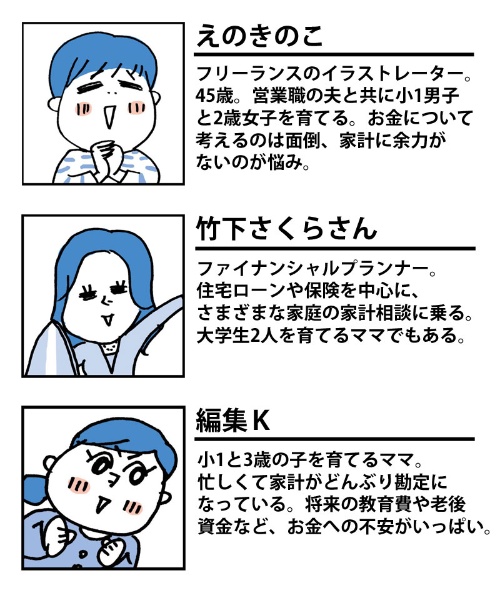

主な登場人物

夫婦でローンを組む方法は大きく分けて3つ

※)住宅ローン控除…年末時点の住宅ローン残高などの1%分を納税額から差し引ける制度。一般の住宅は年40万円が上限。住宅ローンの返済期間が10年以上、床面積が50平方メートル以上、借り入れた人の合計所得が3000万円以下などの条件を満たす必要がある。