働けなくなったときのリスクに備える保険

昨秋に発売された、アクサダイレクト生命の就業不能保険(無解約返戻金型)「アクサダイレクトの働けないときの安心」という商品をご存じでしょうか。

「働けなくなったときの生活費を毎月サポートする保険です。うつ病などの精神疾患もカバーされています。月々10万円の給付金が出るタイプなら、病気やケガで働けなくなった状態から回復されるまで(または保険期間満了まで)、回数無制限で毎月10万円をお支払いします。精神疾患の場合は、回復されるまで(または保険期間満了まで)、通算18回を限度として毎月10万円をお支払いします」(端山さん)

傷病手当金で足りない分をカバーする「ハーフタイプ」も

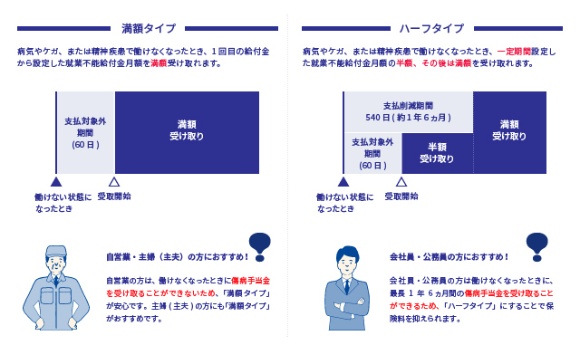

「アクサダイレクトの働けないときの安心」は、2つのタイプがあります。

それは「満額タイプ」と「ハーフタイプ」。

「『満額タイプ』は、病気やケガ、または精神疾患で働けなくなったときに、1回目の給付金から設定した給付金を、毎月満額受け取れます。『ハーフタイプ』は、病気やケガ、または精神疾患で働けなくなったとき、一定期間は設定した就業不能給付金月額の半額、その後は満額を受け取れます」(端山さん)

会社勤めをしていて、働けなくなったときに健康保険組合から傷病手当金が出る場合は、月々の保険料を抑えられるハーフタイプを選ぶのも手かもしれません。傷病手当金が出る間は半額を受け取り、その後は満額を受け取るということで、保険料を抑えつつ必要な保障を確保できそうです。

一方、自営業の方やフリーランスの方などが加入している国民健康保険には、傷病手当金に当たるような給付制度がないので、満額タイプを選んでおくと安心感がありそうです。

ではここで、アクサダイレクト生命の就業不能保険(無解約返戻金型)の「アクサダイレクトの働けないときの安心」について、特長をまとめましょう。

「アクサダイレクトの働けないときの安心」3つの特長

特長1:働けなくなったときの生活費を毎月サポート

入院や在宅療養で働けない状態が続くと、教育費や住宅ローンの返済が厳しくなる場合も。そんなとき、月々10万円などの給付金でカバーできます。

特長2:うつ病などの精神疾患もカバー

うつ病などの精神疾患で働けなくなった場合でも、給付金を受け取れます。

(精神疾患で働けない状態とは、精神疾患を直接の原因とする①治療を目的とした入院、②国民年金法施行令または精神保健及び精神障害者福祉に関する法律施行令に定める障害等級2級以上に認定された状態をいいます)

特長3:ご自身の職業や収入に合わせたプランを、満額タイプとハーフタイプから選べる

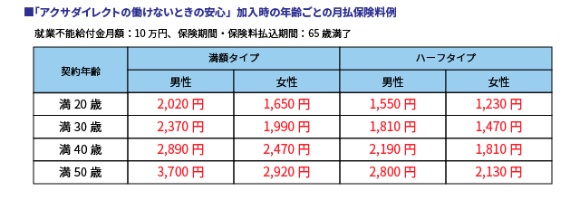

ハーフタイプの場合、30歳で加入した場合の保険料は、男性1,810円、女性1,470円。

この保険を開発した、そのエピソードとは?

こちらの保険を開発した際のきっかけを、端山さんにお聞きしました。端山さんは、前職は実は“ボイストレーナー”という、異色の経歴です。

「大学時代に合唱部に入っていまして、ボイストレーニングを受けたり、教えたりしていたのですが、発声を通じて人がどんどん変わっていく姿に魅力を感じ、卒業後に本格的にボイストレーナーの仕事に就きました。ですが、その後日本で多く自然災害が起こり、たくさんの方が不安な思いを抱えている姿を目の当たりにして、何か困った方の助けになる仕事ができないかと考えました。大学時代が理学部数学科だったこともあり、保険で安心をお届けできたらという思いで弊社に転職しました」(端山さん)

アクチュアリー部門で活躍中の端山さんは、日本では数少ない、条件を満たせば精神疾患でもカバーされるこちらの就業不能保険を開発しようと企画した際には、個人的な想いもありました。

「学生時代の友人が、30代でちょうど働き盛り。日々忙しく働いていて、突然倒れてもおかしくないと思ってしまうほどです。もちろん、元気に働けることに越したことはありませんが、万一心身を壊して収入が途絶えては大変です。その際に金銭面でカバーできるような保険があれば、少しでも安心して働いていけるのではないかと考えたことがきっかけでした。

さらに、共働きで子育てをしていらっしゃるご家庭では、ご夫婦のうち万一どちらか働けなくなってしまったら収入が半減し、ベビーシッター代や家事代行代などの出費が増えます。教育費もかかる時期にさらに住宅ローンの返済があれば、せっかく買った住宅を手放さざるを得ないケースもあると感じています。

また、休職の原因としては病気やケガだけでなく、最近はうつなどの精神疾患が増えていますが、精神疾患もカバーできる就業不能保険というのはまだ多くはありません。そういった想いで、精神疾患も条件を満たせばカバーされる、今回の就業不能保険の開発に至りました。

保険料は業界最安水準※で、私の友人にも自信を持ってすすめられる保険だと思っています」(端山さん)

長寿化時代は「働けなくなったとき」のリスクを考えておきたい

「“人生100年時代”という言葉を最近よく聞きますが、長寿化により、今後は計画的な老後資金の確保がより大切になってきます。そのようなときにもし今働けなくなっても、就業不能保険に加入していれば、老後資金のための貯蓄を使ってしまうことなく生活費をカバーできると思います」(端山さん)

長寿化が進み、仕事を引退する年齢が今後どんどん上がることが予想されている今の時代。また、今後教育費がどんどんかかっていくことが予想されるDUAL世代にとって、「就業不能保険」に入っておくことは、一つの安心材料になるのではないでしょうか。

※アクサダイレクト生命を含む全生命保険会社の就業不能保険および就労所得保障保険を以下の条件で比較した結果、保険料が最も安い保険会社の商品とアクサダイレクト生命の商品との保険料差が10%未満であったため「業界最安水準」という表記を使用しています。なお疾病・医療保険は、商品によって保障内容に差異があるため、正確な比較はできません。また保険料のみをもって商品の優劣を判断することはできません。

【比較条件】2018年8月1日現在

20歳、30歳、40歳、50歳の各男女、就業不能給付金月額20万円、保険期間・保険料払込期間65歳満了、月払。

このページでは、保険商品の概要を説明しています。保険商品の詳細につきましては「重要事項説明書/ご契約のしおり・約款」をご覧ください。また、このページに記載の保険料は2019年2月1日現在のものです。

(文/西山美紀 写真/ 木村輝)

■「アクサダイレクトの働けないときの安心」について詳しくはこちら

(AXZ-191-001)