日本円に比べると金利が高い点が魅力の外貨建て

教育資金を積み立てていこうと思っても、ネックになるのが、日本が超低金利なことです。こうした中、今注目されているのが、教育資金を外貨で積み立てていくという方法です。

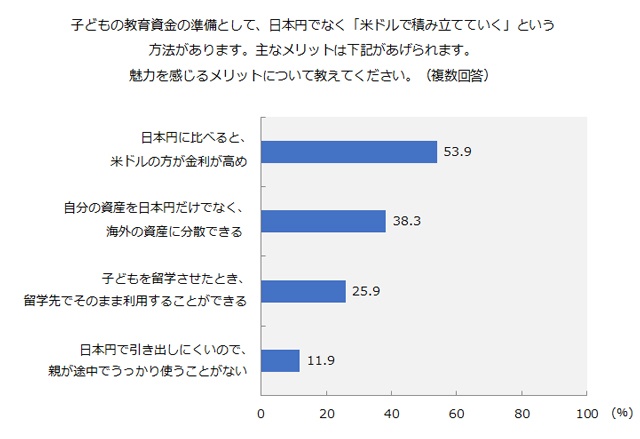

そこで、「米ドルで積み立てていく」方法について、魅力を感じるメリットを聞いてみました。

「日本円に比べると金利が高い点」に魅力を感じる人が半数以上(53.9%)。「自分の資産を日本円だけでなく、海外の資産に分散できる」を選んだ人も38.3%、「子どもを留学させたとき、留学先でそのまま利用することができる」を選んだ人も25.9%います。

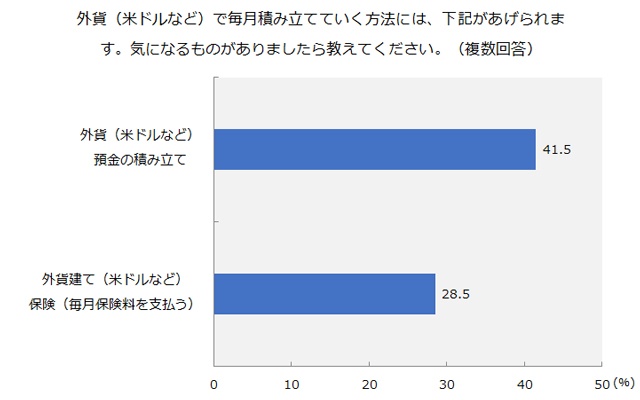

外貨(米ドルなど)で毎月積み立てていく主な方法としては、外貨(米ドルなど)預金の積み立てと外貨建て(米ドルなど)保険(毎月保険料を支払う)があります。「気になるもの」を聞いたところ、「外貨(米ドルなど)預金の積み立て」が41.5%、「外貨建て(米ドルなど)保険」が28.5%という結果でした。

外貨預金の積み立てと、外貨建て(米ドルなど)保険の大きな違いは、親に万一のことがあった場合に死亡保険金が支払われることです。例えば、毎月米ドル建てで保険金を積み立て、満期時(子どもの大学入学など)に米ドル建てで満期保険金を受け取れる「米ドル建ての養老保険」の場合、親に万一のことがあったときは、即座に保険金を受け取れます。

外貨建ての積み立てに関しては、回答者から次のようなコメントがありました。

日本では超低金利の今、日本円に比べると金利が高めで、自分の資産を日本円だけでなく海外の資産に分散できる、子どもを留学させたときに留学先でそのまま利用することができるといったメリットがある外貨建ての積み立て、特に死亡保障が付く外貨建ての貯蓄型保険は、一度、検討する価値はありそうです。