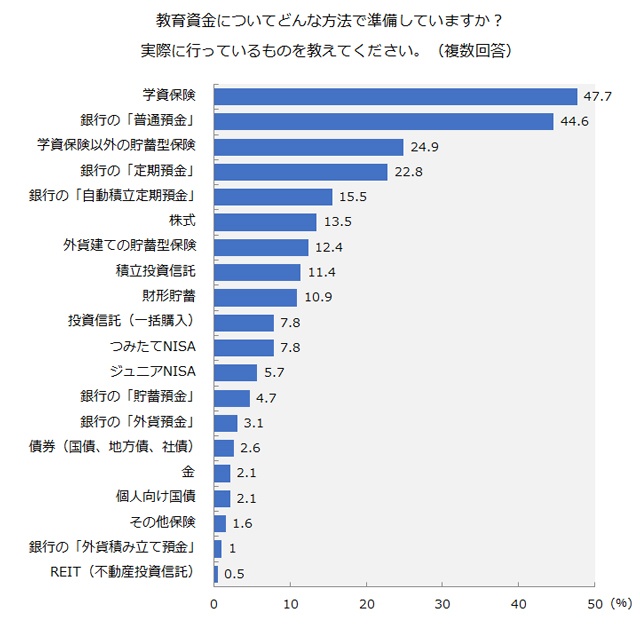

47.7%が学資保険に加入、積立金額は1万円~7万5000円がボリュームゾーン

では、皆さん、教育資金をどのような方法で準備しているのでしょうか。それを聞いたのが、下のグラフです。

最も多かったのは「学資保険」。47.7%と、半数近い人が加入しています。

学資保険は、教育資金を準備するための貯蓄型の保険で、毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となりますが、保障がそのまま継続されて学資金を受け取ることができるのも大きな特長です。

2番めに多かったのは、銀行の「普通預金」(44.6%)。ほとんど利子は付きませんが、元本割れしない安全性を重視して、そのまま銀行に預けている人も多いのでしょう。この2つから少し離れて、「学資保険以外の貯蓄型保険」(24.9%)、銀行の「定期預金」(22.8%)、銀行の「自動積立定期預金」(15.5%)と続きます。

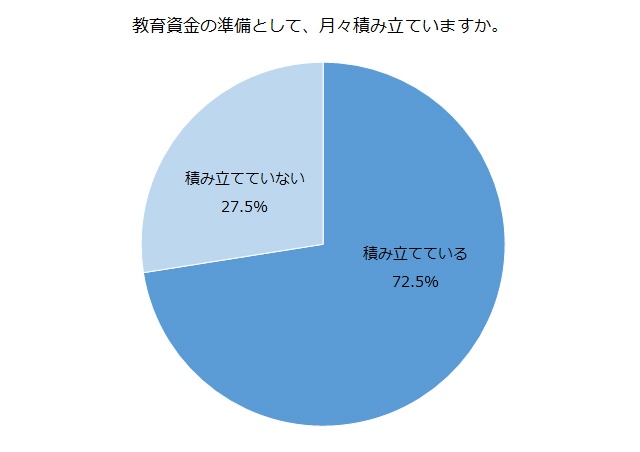

教育資金は、長期間に渡って毎月決まった金額を積み立てるのが有効です。実際、今回の調査でも、7割以上の人が、教育資金の準備として、月々積み立てています。

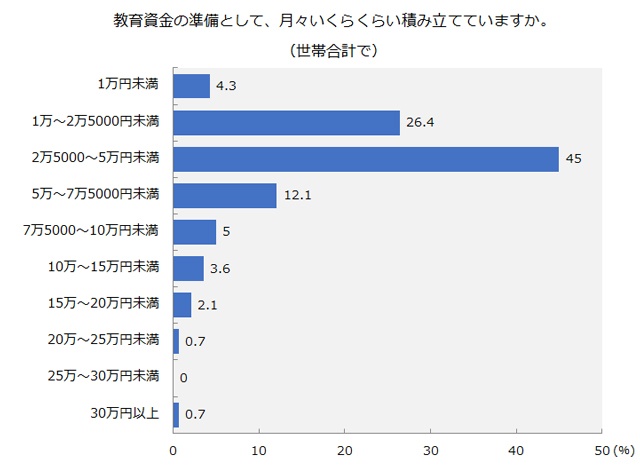

では、月々の積立金額はどれくらいでしょうか。

45%と約半数が「2万5000~5万円未満」。次いで「1万~2万5000円未満」(26.4%)、「5万~7万5000円未満」(12.1%)と続きます。1万円~7万5000円がボリュームゾーンのようですが、10万円以上積み立てている人も7.1%います。

教育資金の準備については、下記のような悩みの声がありました。