共働きファミリーの子育て費・教育費は、私たちの親世代とは大きく違ってきました。ファイナンシャル・プランナーの前野彩さんが「教育費の本当の話」を紹介していきます。新著『教育費&子育て費 賢い家族のお金の新ルール(日経DUALの本) 』から、一部お届けいたします! 今回のテーマは「知らなきゃ損する扶養のしくみ」です。

親になって初めて考える「扶養家族」子どもは? ママは? 知らなきゃ損の豆知識

「パパとママ、どっちの扶養がトクですか?」など、出産を機に税金や社会保険に興味を持つ方が増えています。

そこで、扶養が関係する税金・健康保険・家族手当についてお伝えします。

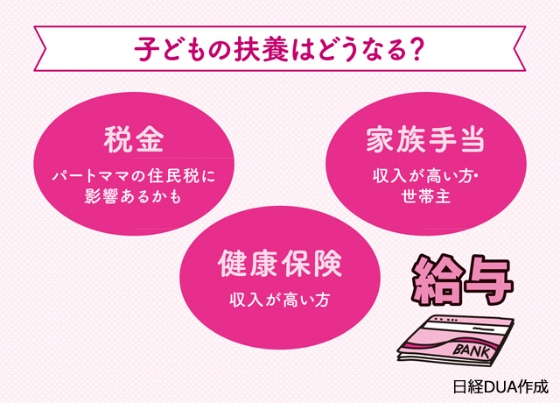

まずは、税金面です。

パパもママも会社員なら、年末調整の時期にどちらかが「給与所得者の扶養控除等申告書」に子どもの名前を書いて提出します。子どもが16歳以上なら扶養控除の対象なので、所得が高い方の扶養にした方がトクですが、15歳以下では、所得税はどちらの扶養にしてもソン・トクはありません。

でも、住民税は非課税制度があるので、15歳以下の子どもをどちらの扶養にするかで、ソン・トクが変わるケースがあります。15歳以下の子どもをパートで働くママの扶養に入れると、住民税がかからないことがあるのです。(住民税が非課税になるママの収入金額は、15歳以下の子どもの人数によって変わります)。 ただし、パパの扶養から外すことで、パパの会社からの家族手当が受けられなくなったり、児童手当の所得制限に影響する場合もあります。気になる方は、お住まいの自治体などに確認してください。

次は、健康保険です。

原則として、収入が高い方の扶養に入れますが、夫婦で同じぐらいの収入の場合は、健康保険の給付が手厚い方に手続きしましょう。

実は、国民健康保険や中小企業が加入する全国健康保険協会(協会けんぽ)の給付は一律ですが、大企業の健康保険組合には、医療費の家計負担が重たくならないように、自己負担を減額する高額療養費の給付が手厚かったり、差額ベッドや予防接種などの補助が出たりするところがあるのです。

なお、税金の扶養と健康保険の扶養は、制度上、異なっても問題ないため、税金は妻の扶養、健康保険は夫の扶養ということもできます。

最後は、家族手当です。

勤め先の会社によっては、子ども1人あたり数千円の家族(扶養)手当があります。手当の有無や金額は企業によって異なるので、勤務先に確認しましょう。

なお、家族手当を受け取るのは、一般的には健康保険等で子どもを扶養にした人や世帯主です。世帯主で、収入が高くて子どもを健康保険の扶養に入れたパパの勤務先には家族手当がなく、ママの勤務先は家族手当が手厚かったとしても、収入が低くて世帯主でないママは、家族手当はもらえないのです。