3人目のお子さんが誕生し、現在育休中のK子さん。来年4月から時短勤務で復帰する予定ですが、目下の悩みは赤字家計。貯蓄もほとんどできていない状態です。一番の不安は3人の子どもの教育資金。また、家計に余裕ができたら家族旅行に行きたいと考えています。

そんなK子さんに、『教育費&子育て費 賢い家族のお金の新ルール(日経DUALの本)』の著者でファイナンシャル・プランナーの前野彩さんが、教育費の準備の仕方についてアドバイスします。

■「上」の記事はこちら

毎月赤字で貯金できず 子ども3人の教育費も心配

<K子さんのお悩み>

毎月赤字で貯蓄もできない状態。どこから手を付けていいか分からない

相談者K子さんのプロフィール

<夫婦の仕事と年収>

■夫(37歳)/正社員・IT関連 年収390万円(税込み)、月給24万円(手取り)、ボーナス見込み24万円(夏冬手取り合計)

■妻(39歳)/正社員・人材サービス(現在は育休中) 年収280万円(税込み)、月給15万円(手取り)、ボーナス45万円(夏冬手取り合計)※収入はすべて時短復帰後の見込み額

<子ども>

■長女(小5)、次女(小2)、長男(0歳)

<現在の貯蓄や金融商品>

■普通預金30万円(夫)、普通預金1000円(妻)、普通預金13万円(児童手当用の口座)

■毎月の貯蓄はできていない

<加入している保険>

■子どもたちの将来の学資用に終身保険3本に加入。合計で月6万円ほど保険料を支払っている

■一時払い変額保険 550万円

毎月の教育費の支払いと大学資金の貯蓄は同時進行

FP前野彩さん(以下、前野) では、まず今後の教育費から見ていきましょうか。まとまったお金が必要になるタイミングは大学入学時です。それまでの保育園、小学校、中学、高校については毎月の家計の中でやりくりしていく必要があります。上のお子さん2人の経験から、保育料は月にいくらくらいかかりそうですか?

相談者K子さん(以下、K子) 多分3万〜4万円だと思います。

前野 では多めにみて、月4万円としておきましょうか。上のお2人は小学生なので、変わりませんね。今、教育費で習い事代も含めて月に約7万円かかっていますから、来春からは月に11万円かかることになります。そうすると今よりも年間で50万円くらい、教育費が増えることになりますね。

K子 年50万円ですか…今でも赤字なのに厳しいですね。

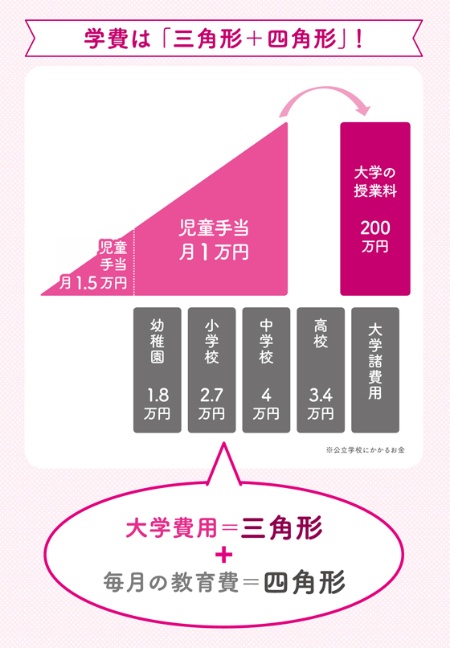

前野 毎月の教育費の支払いと、大学用にためる教育費の貯蓄って同時進行なんです。家計の支出としては子ども1人当たり、こういう動きになります。

前野 下の四角形が、毎月家計から支払う教育費です。それとは別に、子どもの将来の教育費を同時進行で毎月ためていきます。上の三角形の部分ですね。これが、「教育費として、まとまったお金をいくらためればいいのか」というご質問の答えです。児童手当を毎月全部ためていけば、200万円たまります。国公立大学4年間の授業料って、入学金を除くとざっくり200万円ですが、児童手当を全部ためると自動的に準備ができるんです。

K子 そうなんですね。児童手当、上の2人の分は家計が苦しいときに使ってしまっていました……。