結婚8年目、4歳と1歳の子どもがいる35歳のご夫婦は、手取りの世帯収入が1240万円。貯蓄も多く、一見家計に不安はなさそうに見えます。しかし、毎月の支出が管理できておらず、知らないうちに「生活費」が年間1000万円かかっていることが判明! 夫は今後収入半減も見込まれるなか、住宅購入や子どもたちの学費など、このままで家計は大丈夫なのでしょうか。

ファイナンシャル・プランナーの中嶋よしふみさんが、すぐに実践できるシンプルな支出の分類方法や、住宅購入による家計への影響について解説します。

■上の記事はこちら

50歳で給与半減の可能性。住宅購入計画どう立てる?

<読者の悩み>

世帯収入が大幅に減る可能性があり、今後のマネープランが不透明です。

<夫婦の仕事と年収>

■夫(35歳)/通信会社勤務 年収1260万円(手取り960万円)

■妻(35歳)/メーカー勤務 年収400万円(手取り280万円) ※現在は時短。フルタイム復帰後は年収520万円(手取り380万円)程度の予定

<現在の貯蓄や金融商品>

■預貯金 約5000万円

■保険の積み立て分 600万円

■株や投資信託 100万円

<毎月の貯蓄>

■20万円ほど(年によるが、年間では150万~300万円)

<住宅>

夫の社宅で、家賃は月4万5000円。今後4~5年以内に住宅を購入したい。

共通口座&クレジットカードの使い分けで支出を分類する

妻 わが家の家計は、どうしたらすっきりするでしょうか。

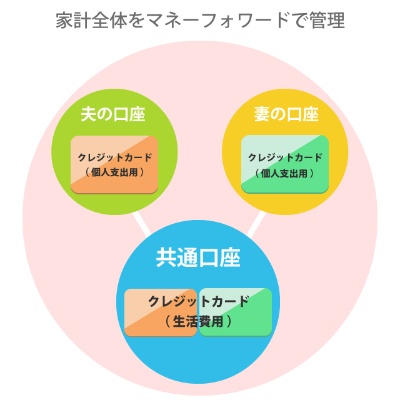

FP中嶋よしふみさん(以下、中嶋) 現状は、奥様と旦那様の銀行口座があって、それぞれお給料が入ってくるわけですよね。一つの方法としては、別途、共通口座を作って生活費はそこから引き落とすといいと思います。クレジットカードは2枚作って、1枚は共通口座から引き落とされる生活費用、もう1枚は自分の口座から引き落とされる、洋服や趣味といった個人用とすれば、うまく使い分けができます。共通口座のクレジットカードは家族カードでお2人で持てるようにしてください。そうすれば、クレジットカードを使い分けるだけで生活費とお小遣いは区別できます。そしてすべての口座をマネーフォワードに登録しておけば、家計を一元管理できます(図1参照)。

夫 生活費用と個人用でカードを使い分けるんですね。シンプルで分かりやすいです。

中嶋 共通口座への資金移動は、生活費が例えば40万円なら、旦那様が30万円、奥様が10万円入れてもいいですし、旦那様が給与天引きで社宅費4万5000円を負担していれば、旦那様が25万5000円、奥様が10万円を入れるという形で調整してください。

妻 支出は生活費とお小遣いで分類するんですね。

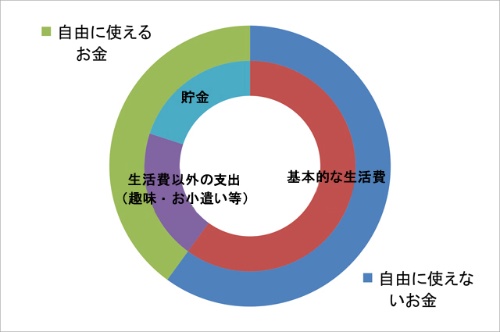

中嶋 それくらいざっくりとした分類で問題ありません。生活費は削るのが大変ですが、お小遣い的な支出はなくても生きていけるものなので、削る余地があります。同じ支出でも全く性質が違うんです。なので「基本的な生活費=自由に使えないお金」と「生活費以外の支出=自由に使えるお金」の2つに大きく分類すると全体の把握がしやすくなります。細かい分類はあまり気にしなくて構わないです。(図2参照)

夫 結婚前に一人暮らしをしていたときは、毎月の給与からまず決まった額を貯金に回して、残ったお金でやりくりしていました。その方法もありでしょうか。

中嶋 支出は管理せず、予算だけ決めておく「先取り貯金」ですね。それも一つの方法ですが、お小遣い的な支出、つまり生活費以外の支出は月ごとに乱高下があるので、一定額でやりくりするのは難しいんですね。そのやり方なら月間ではなく、年間で考えたほうがいいと思いますが、予算管理と支出の管理、うまく組み合わせてお2人にとってやりやすい方法を模索してみてください。

妻 収入のうち、どれくらいの割合を貯蓄に回せばいいのでしょうか。

中嶋 うちに来店される方だと、住宅を買う前で、手取りの2割くらいが平均的です。奥様がフルタイムで復帰したら、世帯の手取りが1340万円くらいになるので、手取りの3割を一つの目標にしてもいいかなと思います。年間400万円くらいの貯蓄ですね。

妻 400万円もですか?

中嶋 それでも生活費として年940万円使えるので、生活は苦しくはないと思います。もし今後住宅を買うとしたら、恐らく100万円以上出費が増えるので、そのぶんだけお小遣いを削る必要があります。お子様が大きくなれば、保育園の費用が減って楽になりますが、旦那様の50歳以降の収入が最大で半減の可能性もあると伺いました。その状況でも奥様が働き方をセーブしてやっていけるようにするには、今のうちから生活費を抑えておくことも大切です。今の職場でずっと働き続けるのでしたら現状で問題ありませんが、辞める予定があったり、お子さんの私立中学進学を考えたりするなら、支出は抑えたほうがいいかもしれません。