削りどころは「生活費以外の支出」

夫 生活費の節約はしなくていいんですか?

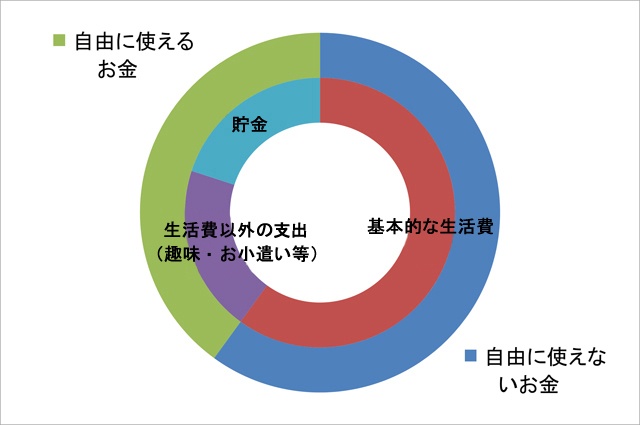

中嶋 少しでも削らないと生活できない状況でなければ、放置してかまわないです。手間ばかりかかって効果が薄いのが食費とか光熱費の節約。重要なことは項目ごとの数字ではなくて数字が動くタイミングです。子どもが生まれたり、産休・育休を取得したり、家を買ったり仕事に復帰したり、進学したり……つまり生活環境、ライフステージが変わるときです。ですから、家計管理で重要なポイントは乱高下の原因となっている生活費以外の支出です。削るとしたらこちらです。考え方として、この図を見てください。

中嶋 全体の円が収入です。その内訳として、先ほど説明した基本的な生活費と、生活費以外の支出、残りが貯金です。このうち、基本的な生活費がそのまま「自由に使えないお金」に当たります。毎月安定して出ていくお金でカットも難しいのでこう呼びます。それに対してお小遣い、趣味、臨時出費などの生活費以外の支出と、あとは貯金額、これが自由にできるお金です。見ていただければ分かると思いますが、収入から基本的な生活費を差し引いた金額が「自由に使えるお金」です。

より正確に分類するのであれば、外食といってもファミレスでさっと食事をしたら「生活費」ですけど、2人で1万円とか2万円もするようなお店でしたら「趣味的な支出」になりますよね。

妻 確かに、全然違いますね。

中嶋 衣食住というくらいですから、洋服代もユニクロで下着を買ったら「生活費」でいいと思いますけど、ちょっといいコートを10万円で買った場合は「趣味的な出費」と考えたほうがいいはずです。下着は無いと生活できませんけど、10万円のコートは無くても生活できますから。このあたりは、家計とお小遣いのどちらから出すか明確に分けるには、家計管理専用の銀行口座を作って、そこから引き落とされる生活費用のクレジットカードと、趣味的な支出に使うクレジットカードで2枚に分けて管理すればいいと思います。家族カードならお二人で家計管理用の口座から引き落とされるカードを持てます。

妻 生活費と生活費以外の支出……こういう分類は全く考えたことがなかったです。

中嶋 お二人の家庭は、毎月の収入が68.7万円、「自由に使えないお金(=基本的な生活費)」が27.6万円です。その差額である「自由に使えるお金」が41.1万円、そこから生活費以外の支出25.7万円を差し引くと、貯金額の15.3万円、という数字になります(いずれも表の数字で端数切り捨て)。なので、貯金額を増やすには自由に使えるお金の配分を変えることになります。貯金額を増やせばそれだけ生活費以外の支出は削らないといけないことが分かります。

見落としがちな「隠れたお小遣い」をあぶり出す

妻 お小遣いは夫が4万円、私が1万円とかなり抑えているつもりですが……。

中嶋 多分、今までは生活費の中にお小遣いがたくさん紛れてしまっていたと思います。先ほどやった生活費とそれ以外の支出の切り分けは、生活費に紛れ込んだ「隠れたお小遣い」をあぶり出すのにも役立つんですね。生活費以外の支出が1カ月当たり25.7万円ですから、実際のお小遣いは二人で5万円でなく25.7万円です。あくまで「生活費以外の支出」ですから、家具・家電の買い替えとか、結婚式のご祝儀とか、お小遣いと呼びにくい支出も混ざっていると思いますけど、それでもかなりの額が「隠れたお小遣い」になっていると思います。このあたり、把握していない方は非常に多いです。

夫 ほんとに25万ですか? お小遣いが5万円なのでその5倍というのは考えにくいんですが……。

中嶋 マネーフォワードのデータが正しいのであれば間違いはないです。支出総額は1カ月当たり53.3万円です。そのうち生活費が27.6万円ですから、生活費以外の支出が差額の25.7万円になります。これはあくまで平均額ですから、例えば海外旅行の60万円分を除くと1カ月当たり5万円減りますから20万円くらいになります。

妻 確かに、お小遣い以外で洋服とか化粧品とか、色々買っていると思います。

中嶋 生活費以外の支出を削るには「優先順位とメリハリをつけてください」ということになります。お金を払っている以上どれも意味のある支出だと思います。ただ、その中でも優先順位の高いものは何か?ということです。今後確実に増える住宅コストと教育費は生活費ですから優先順位は一番高いはずです。なので、それに備えて今から生活費以外の支出を大幅に削っておかないと、家を買って子どもが生まれた途端に赤字に転落します。

社宅住まいから住宅を購入した場合は住宅コストが大きく増えますし、教育費も今はゼロの状態から二人分増えると考えれば、年間184万円の貯金額だと吹き飛びかねないくらいです。マネーフォワードは有料版を使ってますか?

妻 使ってます。

中嶋 有料版は金額の高い順に並べ替える機能がありますから、それを利用してください。高い順に並べ替えると金額が大きいものを把握できます。小さい支出を見ても時間の無駄ですから。金額の大きい順に見ていけば、家計に与えるインパクトが大きい支出を簡単に把握できます。その際、家賃などの生活費は無視してかまわないです。当たり前ですけど、100円の支出より1万円の支出のほうが100倍重要なんですね。なので、インパクトが大きいものから見る、というのも重要です。