人生の三大支出といわれるのが住宅資金、教育資金、そして老後資金です。子育て世代が大変なのは、普段の生活費に加え、この3つの資金も考えながら家計をやりくりする必要があること。特に「マイホームを購入済みで、子どもがまだ小さい」といった家庭では、毎月の住宅ローンを払いつつ、これから負担が重くなっていく教育費をどう貯めるか? に目がいきがちになりますね。しかし、現在の高齢世帯の家計収支を見ると、家計収支は毎月5.4万円超のマイナス(注1)。不足分を貯蓄から切り崩している状況のようですから、やはりある程度の備えは必要になりそうです。

とはいえ、子育てが終わってから老後資金を貯めようというのは、あまり現実的とはいえません。最近の調査では第1子を産んだ女性の平均年齢30.6歳(注2)。夫も同じくらいの年齢だったとしても、子どもが成人する頃には2人とも50歳を超えることに。勤め先の定年が60歳なら老後資金を貯める余裕は10年弱しかありません。やはり子どもが成長して教育費が大きく増える前に、教育資金と並行して、老後資金も早めに準備を始めた方が無理なく貯められるはず。

(注1)総務省『家計調査年報(2016年)』の「高齢夫婦無職世帯の家計収支」より。年金その他の実収入から非消費支出(税金・社会保険料等)を引いた可処分所得より消費支出が多く、5万4711円の不足

(注2)内閣府『平成28年版少子化社会対策白書』平均初婚年齢と出生順位別母の平均年齢の年次推移より

貯める+節税効果もある方法で、老後資金を準備

では子育て世代はどうやって老後資金を準備したらいいでしょうか? 教育資金の準備も考えると、やはり毎月少額を積立てる方法が有力になるはず。積立てと聞いてすぐに思い浮かぶのは預貯金ですが、投資信託の積立てなども人気ですね。そのほか自分が決めた銘柄の株式を毎月買い続ける「るいとう」という方法もあります。

またこのように積立てて貯める(または増やす)と同時に、節税できる方法も登場しています。節税によって納め過ぎた税金が戻ってきたり、住民税が軽減されたりといった効果も期待できる、プラスαの魅力がある貯め方といえますね。

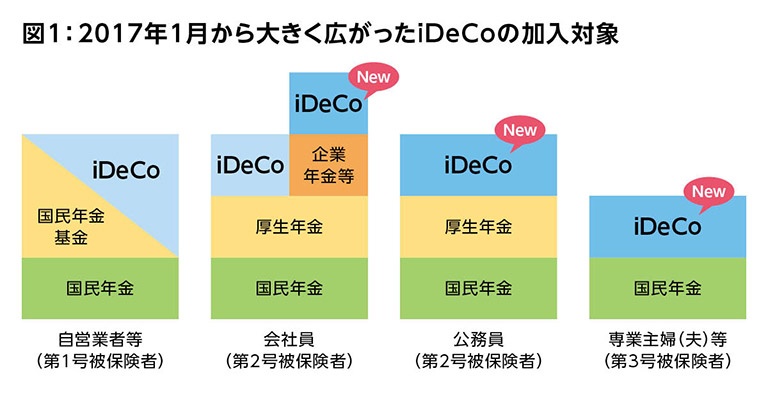

それが個人型確定拠出年金、愛称「iDeCo(イデコ)」と呼ばれる私的年金の制度。公的年金や企業年金は給付される年金額が決まっていますが、iDeCoでは積立てた掛金の運用成果によって受け取れる年金額は変わってきます。また、この確定拠出年金の制度自体は2001年に始まっていて、2017年1月からは加入できる対象が大きく広がったのがポイント。それまで加入できるのは自営業者等(第1号被保険者)、会社員(第2号被保険者)の一部だったのが、企業年金等がある会社員(第2号被保険者)、公務員(第2号被保険者)、専業主婦(夫)等(第3号被保険者)などもOKになったのです。

ただし年金としての利用が想定されているため、引き出せるのは60歳以降という点に注意。必要なときに売却してお金を受け取るといったことはできません。毎月の掛金は無理のない範囲で設定しましょう(詳細は次段で紹介)。