そもそもiDeCoって何? その仕組みをチェック

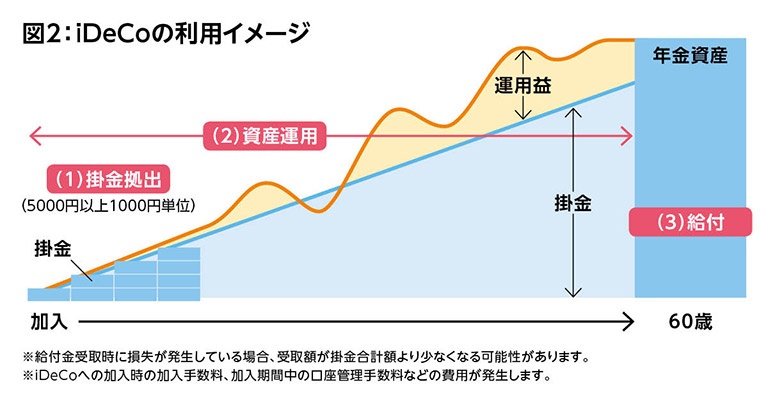

ではまずiDeCoの仕組みを簡単に紹介しましょう。その基本は(1)毎月掛金を拠出して、(2)加入した人が決めた商品で掛金を運用し、(3)60歳以降に掛金と運用で得られた利益の合計を受け取る、というもの。取扱は証券会社や銀行などの金融機関となります。

(1)の掛金は毎月5000円から1000円単位で設定可能。しかも掛金額は年1回変更できるので、家計の状況によって掛金額を変更しながら続けることもできます。

※拠出限度額などは、ほかに加入している年金制度などの条件で変わります。

(2)の運用では運用する商品は1つでも、複数を組み合わせてもOK。組み合わせの比率も自分で選べます。商品ラインアップは取扱金融機関で違ってきますが、一般的には元本確保型の定期預金、さまざまな種類の投資信託などから選べるようです。

※元本確保型でも満期前の中途解約などで元本を下回る可能性もあります。

(3)の受け取りは60歳以降となり、受け取り方は60歳時点で一時金として受け取る、60歳以降に分割して受け取る、60歳時点で一部を受け取って残りを65歳以降に分割して受け取る、などを選べます。

当然ですが、iDeCoは早く始めるほど積立てる期間が長くなってお金が貯まり、お金を運用して増やせる期間も長くなります。しかも注目すべきは、これら(1)、(2)、(3)のすべてで節税が期待できる点です!