雇用保険がないため、育休や介護の給付はなくなる

会社員は会社に雇用されているので、雇用保険の適用がありますが、個人事業主に雇用保険はありません。

そのため、個人事業主になった後は、育児休業給付や介護休業給付金などの休業に対する給付はなくなります。

ただし、3年以上雇用保険に加入していて、退職後にスキルアップを考えている場合は、離職の翌日から1年以内に受講開始すると、教育訓練給付金を受けることができます。スキルアップを考えている場合は、早めに行動しましょう。

病気やケガをカバーする「労災保険」、個人事業主は受けられる?

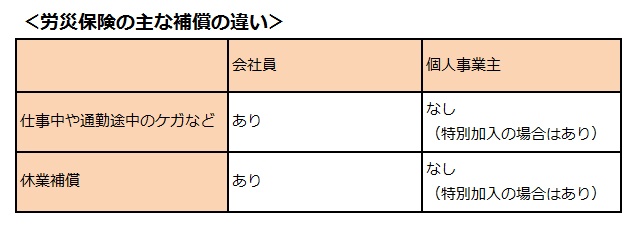

会社員が仕事中や通勤途中にケガをした場合、労災保険が適用されるため、医療機関を受診しても治療費はかかりません。また、休業する場合にも、給料の8割相当額が給付される補償を労災保険から受け取ることができます。

しかしながら労災は、労働者災害補償保険という名前の通り、「労働者」を対象とした制度のため、原則として個人事業主は加入できません。

ただし、個人事業主の場合は、「社長」と言いつつも、実際は自分が「労働者」として働いていることもしばしば。そんなときは、最寄りの労働基準監督署で「特別加入」すると、仕事中や通勤途中のケガなどに備えることができます。保険料は業種によって異なります。

このように、会社員から個人事業主になることで、様々なことが変わります。漠然とした不安では対処法も分かりませんが、「何が不安なのか」が明確になれば、対応策を考えることもできます。会社員時代はあまり意識することのない年金や健康保険ですが、もし起業するなら、社会保障がどう変わるのかもしっかりと知っておいてくださいね。

――家族の「独立・起業」シリーズ最終回の次回は、個人事業主か、法人起業か、によって異なる「税金」についてです。お楽しみに。

(イメージカット/鈴木愛子)