原則「国民健康保険」に。所得が少ない人は会社員パートナーの扶養に入る手も

個人事業主になると、健康保険は原則として国民健康保険に加入します。

なお、退職から最長2年間は、任意継続被保険者として退職前の会社の健康保険を継続することも可能です(任意継続被保険者の月額保険料は、東京都の協会けんぽが、最大2万7748円、40歳以上の人は3万2368円)。

また、起業当初で所得が少ない場合(年間売上―必要経費が130万円未満など)は、会社員のパートナーの扶養に入ることもできます。ただし、その場合の所得の計算は、税務上の所得とは異なります。

というのも、税務上は、自宅開業した場合の減価償却費や個人消費と按分している水道光熱費や携帯電話代なども必要経費になりますが、健康保険の扶養の判定をする所得には、これらの費用は経費とみなされないので、注意が必要です。詳しくは、パートナーが加入している協会健保や健康保険組合に問い合わせましょう。

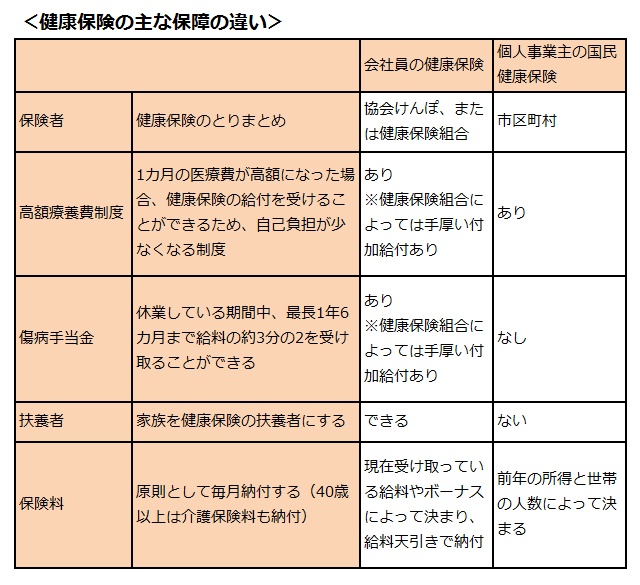

表の通り、会社員が加入する健康保険と個人事業主が加入する国民健康保険では、「傷病手当金がない」など、国民健康保険のほうが保障は少なくなります。健康保険の保障の減少をカバーする方法も、やはり「法人で起業する」ことになります。年金と同じく、こちらも次回お伝えいたしますね。