子どもが3歳から小学生の間は「ためどき」

林田 ここまで小さなお子さんがいる家庭の家事・育児の話でしたが、もう少し子どもが大きくなると、今度は教育費という問題が持ち上がってきます。

氏家 前回、3歳までは貯金ができなくてもOKという話をしましたが、逆に子どもが3歳から小学生の間は「ためどき」です。教育費は、小中学校で私立に行く場合は学費が違いますし、塾に行き始める年齢や子どもの人数によっても変わります。「わが家の教育プラン」をしっかり考えておく必要があるでしょう。

ただ、子どもが2人や3人の場合、必ずしも一人っ子の2倍、3倍の教育費がかかるわけではありません。学費を除けば、第2子以降は第1子の7割程度と言われています。おさがりを使ったり、下の子は上の子ほど習い事をしなかったり、親もお金をかけるべきところとそうでないところが分かってくるということでしょう。

ちなみに貯金はしようと思っているだけではたまりません。毎月口座から自動引き落としにするとか、財形貯蓄や学資保険などを活用するとか、毎月必ずたまっていく仕組みを作ることが必要です。そして、その貯金も夫婦で“見える化”しておきましょう。

林田 教育プランも含めて、夫婦で将来的なマネープランを作って共有することが大事ということですね。

氏家 まずは、未来年表を描いてみるところから始めましょう。特に、住宅の購入、子どもの教育費、夫婦の働き方、老後の資金、この4つを夫婦でざっくりと話してください。大きくお金がかかることは、どの程度までこだわりたいかを話し合う必要があります。もし、住宅も教育もこだわってお金もかけたいとなると、共働きはマストです。子どもが小さいうちに、一度夫婦で話し合ってほしいですね。

私は、相談に来られる方にはいつも「教育費はゴールから」とお伝えしています。例えば、将来子どもが私立大学を卒業することがゴールなら、その手前の教育費は抑えて貯金をしておくなどの工夫が必要です。お金が限られているのに「すべてやろう」とするから苦しくなる。何を優先させるかがとても大事ですね。

私が見る限り、習い事や塾、受験も「周りがやっているから」という理由でなんとなくやっている人が多いなという印象です。「すべて人並みにお金をかけないといけない」というわけではないということも知っておいてほしいですね。

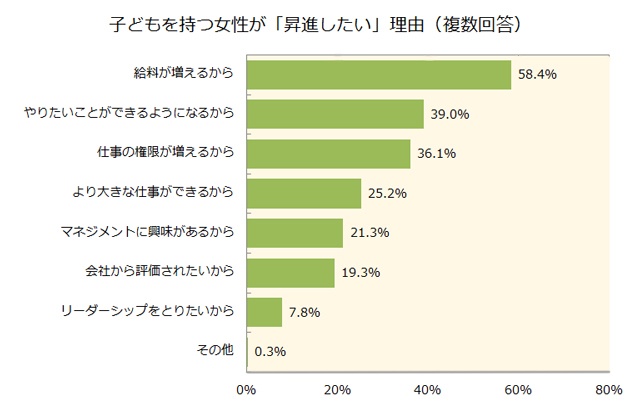

林田 子どもが大きくなって手がかからなくなると、社会復帰やキャリアアップを考える女性も多いですよね。女性の昇進・昇格意識に関するいくつかの調査をみると、仕事に「やりがい」を求める人が多い一方、「給料を増やしたい」など、金銭的な報酬を求める人も多いようです。