お金の基礎知識を子どもの頃から身につけるべき

中桐 生活の変化と共に、私たちが選択する社会の仕組みも変わってきたのですね。資産運用の話からはちょっと逸れますが、最近、子育て世代が心配しているのが、将来の産業の変化だと思います。AIの進化に伴って消滅する職業もある、という話を聞き、「将来、わが子は稼げる仕事を得られないのでは?」と心配する子育て世代も多いようです。実際、DUAL世代のお客様からお子様の教育費などのご相談時に、そのような話が出ることもあります。でも、焦る必要はないと先生はおっしゃっていますね。私も、心配いらないと思っている一人ですが。

石毛 はい。「AIの台頭で現在の職業が半分なくなる」という話をよく耳にします。そうかもしれませんが、だからと言って過剰に心配する必要はありません。産業発展の歴史を振り返ると、技術革新や生活習慣の変化で多くの職業がなくなりましが、それ以上に新たな職業が生まれてきました。自動車は、馬車や人力車の仕事を奪いましたが、運転手や整備士やガソリンスタンドなど、それ以上の仕事を生みました。つまり、生産性の低い仕事が新たな技術の活用で生産性の高い仕事に置き換わるだけのことです。重要なのは、その変化についていけるかどうかです。

中桐 なるほど。では、その変化に対応した教育が必要だということですね。

石毛 そういうことです。学校教育で必修科目になる予定のプログラミング教育がまさにそうした例でしょう。時代によって“読み書きそろばん”の中身が変わるのは仕方のないことです。

そういう意味では、生活設計や資産形成についての教育も“読み書きそろばん”のように重要だと私は思います。市場経済化と金融化が進む21世紀には、生活に「お金のやりとり」が欠かせず、その巧拙が生活水準に大きくかかわることは明白です。健康管理と同様にお金に関する基礎知識も“生活スキル”として子どもの頃から身につけることが求められていると思います。お金のことを相談できる第三者として、FP(ファイナンシャル・プランナー)など専門家へのニーズもより高まっていくでしょう。

一方で、現状はどうかというと、日本人は文化的に「あからさまにお金の話をするのはみっともない」と考えがちです。特に年長の世代は、「汗水流して働いて得たお金は尊いが、投資で儲けたお金はしょせんあぶく銭」という価値観をもつ人も少なくありません。文科省も学校教育への金融経済教育導入についての必要性を認めていますし、金融広報中央委員会をはじめ各種機関が広報普及活動に努めていますがなかなか浸透していませんね。

機会損失?インフレリスク?「資産は預貯金だけ」には様々なリスクがある

中桐 日本で資産運用がなかなか浸透しないのは、身近な成功体験に触れる機会が少ないからではないでしょうか。アメリカだと10代から株を持って、運用の体験を早くからすることが普通ですよね。親が「そろそろ持ってみなさい」と薦めるそうです。日本の家庭ではまだ珍しいですよね。

石毛 バブル崩壊以降、バブル期の株価に達することができていない日本では、投資で資産形成した人が少なく、しかもデフレが続いていますから、「投資は危ない」「預貯金なら安心」というイメージが定着してしまっているのが残念ですね。

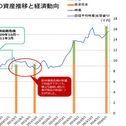

中桐 アメリカ人は資産のうち現金として保有する割合は10%ほどで、投資で得た利益をさらに投資して資産を増やしていくサイクルが浸透しています。彼らの感覚ですと、「5~10年などある程度長期で投資を続けていれば、預貯金よりは増えるチャンスがあるのに、何もしないなんてもったいない」と思うようです。機会損失という考え方ですね。日本はどうかというと現金保有が50%。現金保有の割合は、1990年頃までは日米でそれほど差はなかったのに、今は非常に差がついてしまっています。おっしゃるようなバブル崩壊の影響は大きいと思いますが、なぜアメリカ人は怖がらずに投資に積極的になれるのだと思いますか?

石毛 アメリカは伝統的に、自力で土地を開拓し、ビジネスを立ち上げて、暮らしを立ててきた社会です。勤勉に働き、リスクに挑んで、豊かになろうとすることはごく普通の人生モデルです。働き方でも、投資でも、リスクに挑むことを特別なこととは考えません。しかも、日本人のように、お金に、きれい、汚い、などという感情移入をしませんから、ビジネスで豊かになることも、投資で豊かになることも、区別はありません。

また、アメリカは経済成長を続けていますから、ビジネスでも、投資でも、努力して成功すれば豊かになれる、という実例が友人や家族などの身近に、いくらでもあるわけです。もっとも、資本主義の恩恵を受けてきた国です。

投資とは、お金が増えることを期待して、不確実な将来に向けて現在の資金を投じる行為ですが、日本人には「確定しないから不安」と考える人が多いので確定利回りの預貯金が選択されがちです。逆に、「確定しないのならチャンスではないか」と考えれば投資に積極的になります。合理的に考えれば、確定利回りの預貯金にはインフレによる元本の目減りリスクもあるわけですから、預貯金も投資運用も、どちらもバランスよく組み合わせることが、よりよい資産形成につながります。

「日本で資産運用がなかなか浸透しないのは、身近な成功体験に触れる機会が少ないから」と言う中桐啓貴さん