車を買うべきか、借りるべきかを考え始めると、まず気になるのはお金のことでしょう。前回、車の購入では住んでいる場所の地域性や所有欲もポイントになることをお伝えしました。今回は、購入派の人に「カーローンと残価設定型クレジット」、持たない派には「タクシーとカーシェアリング、レンタカー」について、解説します。

ローンで買うといくらかかる?

ファイナンシャルプランナーとしておすすめする車の買い方は、なんといっても、「現金一括」払いです。現金一括購入は、手持ちの現金が減るデメリットはありますが、利息負担ゼロという点が魅力ですね。

一方、ローンを組む場合はどうでしょう。利息負担があるものの、手元にお金を置いておきたいときや、希望する車が現金では買えないときでも購入でき、お金をためる時間をつくれる点がメリットです。

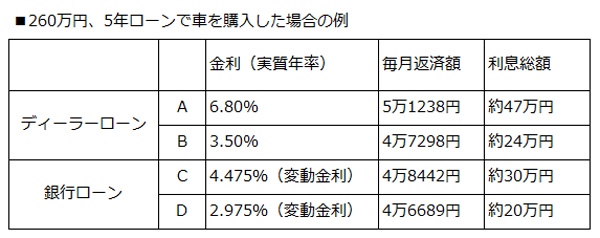

そこで、車両本体にナビなどの付属品を付け、税金や保険料などを含めて、310万円の車を想定し(前回参照)、頭金50万円、残り260万円をローンで買った場合の利息負担を比較してみましょう。

カーローンの主な借入先には、販売店のディーラーローンと、銀行等のカーローン(以下、銀行ローン)があります。

金利は5月現在、都市銀行、大手ディーラーなどの例

ディーラーローンのほうが、銀行ローンよりも金利が高く、利息負担を考えると銀行ローンを検討するほうが家計にやさしいことが分かります。

また、ディーラーローンの金利は、ホームページでは分かりにくかったり、販売店に直接問い合わせをしないと答えてくれなかったりすることもあり、比較検討しにくいのが難点です。

ただし、ディーラーでは、時期や車種を決めた金利引き下げキャンペーンもあるため、気になる場合は、まずは販売店に問い合わせてみましょう。

なお、金利が低めの銀行ローンでは、ディーラーローンには不要な源泉徴収票や確定申告書等の控えの提出が必要になり、審査時間もかかります。手間を掛けたくない人には、高金利のディーラーローンもメリットかもしれませんが、手間と支払う利息額の両方を比較して、選択してくださいね。