ライフスタイルや保有期間によってデメリットも

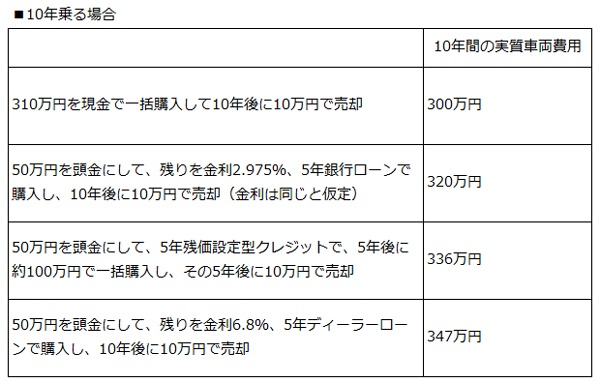

参考までに、10年後に10万円で売却すると仮定した場合の、実質的な車両本体にかかる費用の比較表を載せました。全額ローンと残価設定型クレジットのどちらがトクかは、保有する期間や金利によって変わることがお分かりいただけるかと思います。

なお、残価設定型クレジットの隠れた利点には、任意保険があります。インターネットから加入するダイレクト型自動車保険に比べると、保険料は高い傾向にありますが、残価設定型クレジットでは、最長5年間加入することができます。それにより、途中で事故を起こした際にも保険料が変わらない、複数年契約のメリットがあるのです。

既にお伝えしているように、車は利息負担のない現金一括購入が一番です。しかし、3~5年でライフプランが変わる可能性があり「とりあえずは車が必要だけど、数年後はどうなるか分からない」という場合や、「毎月の返済を抑えたい」「グレードの高い車に乗りたい」という人には残価設定型クレジットが向いているでしょう。

一方で、残価設定型クレジットは想定走行距離が定められているため、一定距離を超えると、期間終了時に清算が必要になります。そのため、長距離を走る人には不向きといえそうです。

「車を持たない派」のカーシェアリングはどうなの?

「車を持たない派」の人が車を使うときの選択肢には、利用時間が短い順に、「タクシー」「カーシェアリング」「レンタカー」の3つがあります。

タクシーは、時間や場所を問わず呼び出せる点が最大のメリットです。東京都の一部では、初乗り410円(1.052キロまで)タクシーができましたが、初乗り区分だけで利用する方は少ないでしょう。距離や時間帯によっていくらぐらいかかるのか想定しておくのが、タクシー利用のカギです。

次にカーシェアリングです。自分の活動範囲にカーステーション(車が置いてある場所)があれば、そこまで出歩く必要はあるものの、低料金で利用できます。

例えば、タイムズカープラスなら、ホンダのフィットや日産ノートなどの車種ならガソリン代込みで15分206円、AudiやMINIなどプレミアムクラスの車は15分412円から利用できます。初期費用は1550円、月額基本料金は1030円かかりますが、月額基本料金は利用料金として使えます。また、もしもの事故を起こした場合の対人・対物補償は無制限ですし、自分や同乗者がケガをした場合などの人身傷害補償も無制限で付いています。運転していたタイムズカープラスの車に損害を与えた場合の免責もゼロ円で補償が付いているので、保険付きの安心があります。

便利なカーシェアリングですが、最大の欠点は、カーステーションが近くになければ利用できないことです。カーステーションが使えるのは、駅付近や都会に住む人に限られるのが実情でしょう。

最後に、長時間乗りたい場合の「レンタカー」です。

例えばフィットを12時間借りた場合のレンタル料は、一般的なレンタカー会社で2525~6480円です。レンタカーの場合は、対人や対物の補償は付いていますが、その金額は各社により異なり、車両保険代は別途必要になります。また、ガソリンは満タン返しが基本ですから、カーシェアリングと異なり、ガソリン代が別途かかります。

とはいえ、カーシェアリングの長時間利用なら、先ほどのタイムズカープラスでは6時間4020円、12時間6690円(走行距離1キロにつき16円が追加)ですから、ガソリン代を支払ったとしても、利用時間によっては、レンタカーのほうが安くなりそうです。

持たない派では、車の利用回数が少ないのならタクシー、近くにカーステーションがあり、毎月最低でも延べ1時間以上利用する、あるいは、短時間の利用頻度が多いのならカーシェアリング、普段はあまり使わないけれど、使うときは6時間以上使うのならレンタカーという選択肢が、コストパフォーマンスが高そうです。

車は便利さという合理性だけではなく、「この車に乗りたい!」といった所有欲という感情にも関わるものだけに、ライフスタイルに合った付き合い方を選べるようにしたいものです。