3~5年後の下取り価格でローンが組める「残価設定型クレジット」

通常のローンは、車本体全額を分割払いで購入するのに対して、残価設定型クレジット(残価設定ローン)は、車本体から3年後や5年後の車の価値を差し引いた金額を、分割払いで購入します。

例えば、310万円の車の5年後の価値が100万円だとすると、210万円を頭金とローンで買う契約をするのです。ローン金額が少なくなるため、毎月の返済額も少なくなります。

なお、当初契約した3~5年の期間が経つと、次の3つの選択肢から希望するプランを選びます。

●次の新車に乗り換える

新たに別の新車で残価設定ローンを組みます。常に新しい車に乗り続けることができるメリットがあります。

●車を手放す

車を返却するため、手元から車は無くなります。3年または5年などの短期間だけ車が必要な人にとっては、あらかじめ使用期間の分だけの支払いですみます。

●買い取る

車の残高分を一括または分割で支払うことで、期間満了後も同じ車に乗り続けることができます。この場合、残価設定型クレジットを払いながら、数年後の資金をコツコツためて、期間満了時に一括で買うことをおススメします。残価分を分割払いにすると、残価設定ローンよりも高い金利になるので、注意が必要です。

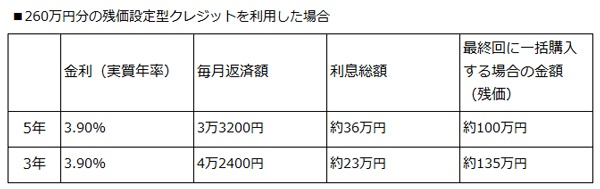

次の表は、310万円の車を買う際に、先ほどのローンと同じく頭金を50万円払い、残り260万円分を5年の残価設定型クレジットにて購入したケースです。

5年のディーラーローン6.8%で車を買ったとすると、毎月返済額は5万1238円になるのに対して、残価設定型クレジットの場合は、毎月3万3200円です。

同じ車に乗りながらも、残価設定型クレジットのほうが毎月の負担は抑えられますね。ディーラーとしても、5年後に確実に次の車を提案できる機会があるので、ディーラーローンよりも残価設定型クレジットに魅力があるように設定しているのかもしれません。

では、5年後に約100万円で車を買い取って乗り続ける予定の場合、毎月いくら積み立てればよいと思いますか?

残価設定型クレジットの毎月3万3200円の返済に加えて、1万6610円を自分で毎月貯蓄すれば、5年後に買い取る資金もきちんとたまります。返済額と積立額を合計しても4万9810円ですから、5年後に一括払いで買い取るつもりなら、最初からディーラーローンを組むよりも、残価設定型クレジットで購入したほうがオトクですね。

ただし、金利が4.475%の銀行ローンの支払いの場合は、全額ローンのほうが安くなります。