「不動産投資信託」で少額から投資

他にも自宅兼アパートで不動産投資を行う方法もあります。住宅ローンはあくまで自身が住むためにしか借りられないものですが、面積の半分までならば賃貸にしても問題はありません。例えば、1階が広めの自宅、2階がワンルームの賃貸マンションを数戸、といった住居の作り方です。

ただ、いずれにせよ不動産投資は失敗したときに換金がしにくいというリスクがあります。これはいつでも売買できる株とは大きな違いです(「これを「流動性のリスク」と呼びます)。そしてそういった問題を解決してくれる便利なものもあります。それが「不動産投資信託」です。

投資信託はお金をたくさん集めてプロが代わりに運用してくれる仕組みと前回も説明しましたが、投資対象が不動産の場合は不動産投資信託と呼ばれます。一つで何十億円、何百億円もするような不動産を持てる人はほとんどいませんが、小口でたくさんの資金を集めればそういった物件を購入することも可能です。仕組みとしては集まったお金で不動産を購入、それを賃貸物件として貸し出す、入居者は賃料を払う、投資家は賃料から賃貸経営にかかる手間賃を引いたお金を配当金として受け取って利益を得る、といった形になります。

REIT(リート)といって、不動産投資信託の中では上場しているものもあります。これは細かい説明をするとさらにややこしくなるので詳細は省きますが、不動産賃貸に特化した会社のようなもの、と考えていただいて間違いありません。不動産を取得して賃料等で収益を得る、という意味では同じ仕組みです。

株で運用する投資信託も多種多様ですが、不動産はさらに多種多様です。特定の国の学生寮に投資をする不動産投資信託があると聞いて、あまりのマニアックな内容にのけぞったこともあります。加えて、不動産=安定していると誤解をしている人もいますが、既に書いた通り不動産は1つ当たりの価格が非常に高く、取引に手間がかかり、流動性が低い(すぐに換金できない)ものです。借り入れでレバレッジをかけて運用をしているのが一般的ですから、運用に失敗をしたら、株と同等かそれ以上の損をすることもあります。

不動産は個別性が高いと書いた通り、国内、海外の不動産投資信託も株に近いリスクがあると考えておいたほうがいいでしょう。新興国の不動産にいたっては為替変動の大きさや不安定な政情、法律による権利保護などを考慮すると果たして投資をしても大丈夫だといえるのか、なんとも微妙な運用先です。だからこそチャンスがあるという考え方もありますが、普通の人が取るべきリスクなのか?ということになります。

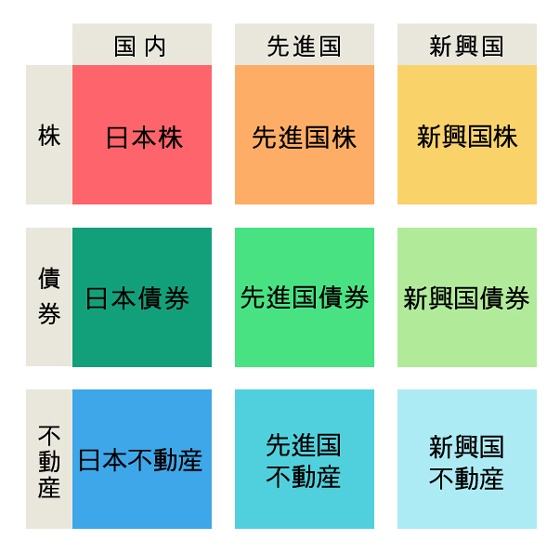

あらゆる運用はアセットクラスに分類される

前々回の記事では以下のように説明しました。

「この3×3のアセットクラスはほとんどの資産をカバーしますので、銀行預金、学資保険、ドル建て終身保険、住宅(持ち家)、外貨預金など、一見すると『運用』という言葉とはあまり関係がなさそうなものもすべて9種のいずれかに分類が可能です」

やっとこの説明をするための下準備が整いました。