ボーナス払いはやめて、半分以上は貯める

ボーナスが出るご家庭なら、ボーナスの半分程度を毎回貯めるように心がけると、1年間あたりの貯蓄額がぐんと増えます。「ボーナスは、旅行などに使ってすぐになくなってしまう」「クレジットカードのボーナス払いがあるので、ほとんど残らない」というご家庭は要注意。まずはクレジットカードのボーナス払いをやめて、1回払いにしましょう。そして、ボーナスが出たらすぐに半分程度を貯蓄して、残りを使うという習慣をつけたいですね。

ボーナスは、会社の業績などによって大きく変動があるものなので、アテにしないのがコツ。「ボーナスが出ないかも」と思って過ごしておくと、ボーナスが出たらラッキーだと感じて、貯蓄額もいっきに増えます。今後の住宅購入や教育費などで使えるお金が増えれば、それだけ家族のやりたいことが実現できることにつながりますので、ぜひ上手に貯めるようにしましょう。

また、家族でいく旅行代も、ある程度予算を決めておきたいですね。予算を立てずにいると、「ボーナスを使うはずが、ボーナスが予想より少なく、貯蓄を取り崩してしまった…」などということになり、将来の教育費が貯まらなくなってしまいます。旅行代として、月々のお給料から少しずつ貯めておくのも一案です。

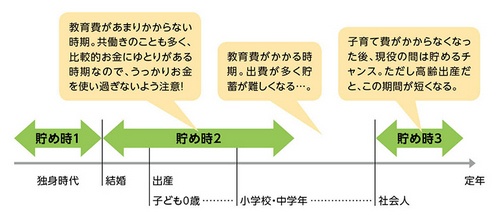

人生の貯め時は“3回”ある

ところで、一生のうち、“貯め時”と言われる時期が3回あることをご存知でしょうか。その3回とは、「独身時代」「結婚後、子どもが小学校中学年ごろまで」「子どもが社会人になった後、定年を迎えるまで」です。

みなさんは、このうち2つめの「結婚後、子どもが小学校中学年ごろまで」という方が多いかと思います。子どもが小さいときは、教育費(学校や塾の費用)があまりかからず、子どものお小遣い、携帯電話代、部活動費なども抑えられます。その分、貯められる時期だといえるのです。

小学校高学年になると、中学受験をされる場合は、塾代などの出費がいっきに増えます。もし中学受験をされない場合は、小学校高学年くらいまで“貯め時”が続きますね。

人生の貯め時イメージ(作成 西山美紀)

子どもが大きくなるにつれて出費が増えていきますので、子どもが小さいうちこそ“貯め時”。「生活にゆとりがあるな」と感じても、すべて使い切ってしまわないように気を付けましょう。いざ、教育費がかかる段階になって「お金を貯めたい」と思っても、日々の支払いにてんてこまいになり、なかなかうまくいきません。子どもが小さいときこそ貯め時だと考えて、コツコツ貯めるようにしましょう。