■ファンドラップとは、“地球丸ごとパッケージ”

ファンドラップは、さまざまな資産を包括的に持つため、「地球丸ごとパッケージだと思ってほしい」と勝浦さん。

「それが増えるかどうかは、世界経済が拡大するか、衰退するかです。人間は豊かになりたい、便利になりたいと日々文化や文明が発展していきます。経済の拡大につながります。IMFも、2022年には世界のGDPは80兆ドルから100兆ドルくらいになると予想しています。それなら、地球丸ごとパッケージで、地球の資産を丸ごともっておけば、勝率の高い運用ができるのではないでしょうか」

「売り時はいつですか?」と聞かれることが多いそうですが、その答えは「お金が必要になったときです」と勝浦さん。

「老後なら、家のリフォームや老人ホームに入るときなどです。お金を使うゴールが来るまでは、地球丸ごとパッケージを持っておきましょうというのが、こちらのファンドラップの考え方です」

■メンテナンス機能=「リバランス」がついている

さまざまな資産に投資する際に、押さえておきたいのが「リバランス」です。リバランスとは、最初に決めた資産の割合が、各資産の価格変動に伴いずれてきたときに、元のバランスに戻すという方法です。

「GPIFの年金の運用でももちろんリバランスをしていますが、自分の資産の場合は自分で管理していく必要があります。でも、ファンドラップなら、大和証券にリバランスもお任せしていただけます。

毎月一度、月末に、大和証券は全口座をチェックします。当社の定める一定の比率以上に円グラフがずれてしまっているお客様をピックアップさせていただき、増えすぎているものを自動で売却します。その売却代金で、比率が減っているものを買います。これによって、元の比率に戻しています。これがリバランスです」

リバランスを自分でやってみようと思っても、なかなかうまくいかないもの。

「人間、どうしても欲が出てしまって、株が上がっているときに、増えた分の株を売る勇気があるかどうか、です。そうこうしているうちに、ガンと下がってしまうのは、よくある話ですよね。下がっているものを買うのも勇気がいりますし、迷っているうちに上がってしまった…ということも、よくあります。

ファンドラップでは、増えた分を自動的に売却することになるので、利益の確定ができます。下がったものを買うので、結果的に安いところで買い増しができます。いわば、“自動買い増し&売却システム”がついているイメージです」

さらに、ファンドラップでは、“基準配分比率の見直し機能”もあります。

「マーケットも経済環境も、日々刻々と変わっていきます。大和証券のシミュレーションからはじき出された比率は、現在想定できる環境でリスクやリターンを計算して作られています。ところが、半年後、1年後も同じとは限りません。時代にあった比率に計算をし直して、自動で変えていきます。安定コースのお客様は、安定コースのまま、時代にあった安定コースに比率を変えていくという機能です。おおむね年に1度、随時行なっています。お客様にとっては、マーケットや経済を見張る必要がないので、預けたら安心して置きっぱなしにしていいという機能です」

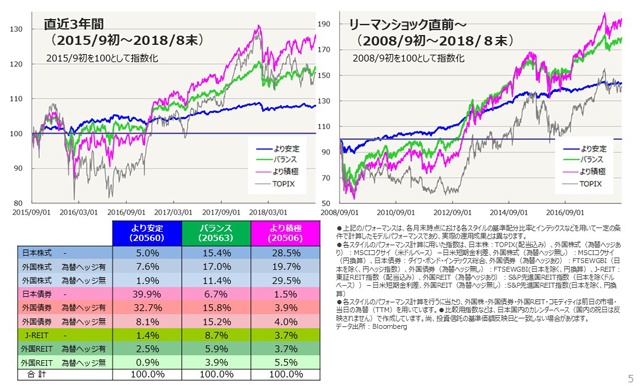

では、実際のファンドラップの運用成績はどのようになっているのでしょうか。直近3年間、そしてリーマンショック直前から現在までの運用状況はこちらです。

「3年前と、仮にリーマンショック直前から投資していたと仮定した場合の資産運用状況です。リーマンショック直前からの運用状況を見ていただくと、より積極コースはブレが大きく、より安定コースはブレが小さいことがおわかりいただけると思います。いずれも、長期間投資いただくことで、この期間、国内株よりも利益が出ていることがわかります」

■「定期積立サービス」で、月1万円から利用できる

大和証券のラップ口座は3種類。まとまった資金があれば、300万円からできる通常の「ファンドラップ」、将来の相続対策など、先のプランを立てたい場合は「ファンドラッププレミアム」、そして1万円から気軽にできる「ファンドラップオンライン」です。「ファンドラップオンライン」は、最近月1万円の積み立てもできるようになりました。

「以前は50万円からでしたが、今は1万円からスタートできて、さらに積み立てもできるようになりました。ドルコスト平均法という言葉があって、時間とタイミングをずらして少しずつ買っていくことで、購入平均単価を平準化することができます。

積み立てだけでなく、随時買うこともできますので、例えば、先ほどの井戸さんのセミナーで、使途不明金を見つけてくださいというお話があったかと思いますが、使途不明金として1万円出たら、そのお金で買っていただくこともできます。もちろん、天引き感覚で積み立てを続けていくことも可能です。

1万円以上、1円単位で設定できるので、非常に細かい金額指定も可能です。ボーナス月として2回設定できるので、毎月の積立額にプラスして、この月とこの月は多めに積み立てたいということもできます」

ファンドラップオンラインは、すべてオンラインで行なうため、店舗への来店は不要です。

「スマートフォン、タブレット、パソコンだけで、ご契約がすべて完了します。定期積立のお申し込みも、解約をすることも、すべてネットでできます。コストは残高の1%+消費税で、先ほどのメンテナンス機能や国際分散投資などをすべてまかなうことができます。ぜひ、将来に向けて1日でも早く資産形成をスタートすることをおすすめします。あとの資産運用やメンテナンスはお任せいただけますので、手軽に始められるファンドラップオンラインをご検討いただけたらと思います」

(取材・文/西山美紀、撮影/木村輝)

■相続トータルサービス

■-子育てとお金の情報サイト-SODATTE

手数料等の諸費用について

・「ダイワファンドラップ」(「ダイワファンドラップ」、「ダイワファンドラッププレミアム」、「ダイワファンドラップオンライン」を含みます。以下同じ。)にてお客さまにお支払いいただく費用は、契約資産の時価評価額に対して最大1.728%(年率・税込)となります。その他に、投資対象となる投資信託に関して運用管理費用(信託報酬)などの間接的にご負担いただく費用がかかります。詳しくは投資信託説明書(交付目論見書)をご確認ください。

ご投資にあたってのリスク等

・投資一任契約とは、当事者の一方が、相手方から、金融商品の価値等の分析に基づく投資判断の全部または一部を一任されるとともに、当該投資判断に基づき当該相手方のための投資を行なうのに必要な権限を委任されることを内容とする契約です。「ダイワファンドラップ」は、投資一任契約に基づき投資信託証券を対象とした投資運用を行なう取引です。そのため、運用成績は投資対象となる投資信託の価格変動に応じて変化します。したがって、契約資産の額(元本)が保証されるものではなく、これを割込むことがあります。また、運用による損益は、すべて投資者としてのお客さまに帰属します。投資対象となる投資信託は、主として、国内外の株式、債券、リート(REIT)、コモディティ(商品先物取引等)、株式先物等派生商品、およびこれらを実質的な投資対象とする複数の投資信託証券等に投資しますので、その基準価額はこれら実質的な投資対象の価格などに応じて大きく変動します。なお、これら実質的な投資対象のうち外貨建資産に関しては為替リスクが存在します。当該外貨の為替レートが円高方向に進んだ場合には、円ベースでの価格下落要因となり、投資元本を割込むことがあります。「為替ヘッジあり」は、為替ヘッジを行ないますが、影響をすべて排除できるわけではありません。また、為替ヘッジに伴うコストが発生します。「為替ヘッジなし」は、為替ヘッジを行なわないので、為替レートの変動の影響を直接受けます。

ご投資にあたっての留意点

・お客さまに「ダイワファンドラップ」による運用をご提案する際に「契約締結前交付書面」をお渡ししますので、お申込み前によくお読みください。「ダイワファンドラップ」をお申込みの際には、「ダイワファンドラップ投資一任契約書(兼 契約締結時交付書面)」、「ダイワファンドラッププレミアム投資一任契約書(兼 契約締結時交付書面)」または「ダイワファンドラップオンライン投資一任契約書(兼 契約締結時交付書面)」、「ダイワファンドラップ口座約款」、「ダイワファンドラッププレミアムサービス約款」または「ダイワファンドラップオンラインサービス約款」等で契約内容をご確認ください。