■国際分散投資が簡単にできる“ラップ口座”

では、上手に運用していくにはどうしたらよいのでしょうか。最近、注目が集まっているのが“ラップ口座”だと言います。

「ラップ口座とは、国内外の株式や債券などに国際分散投資をするサービスです。ラップとは、ラッピングと一緒で“包括的に包み込む”という意味です」

ラップ口座の残高は、最近急激に伸びていて、8兆円以上の残高に達しているそう。

「国内のラップ口座の残高は、2018年6月末で8兆2747億円です。2013年の6月末は8600億円くらいだったので、5年間で約10倍。2012年の後半に安倍総理にかわり、2013年の春にはデフレ脱却を日銀が明確にしました。低金利ですが、じわじわとインフレがきているため、大きなリスクは取らずに運用していきたいと思った方々の資金が、ラップ口座に入ってきています。大和証券だけでも、現在約13万口座に達しています」

以前は、「定年までは貯蓄をして、退職金をもらったら、それを崩して生活していく」というのが一般的なライフプランでしたが…。

「ところが現在は、人生100年時代です。65歳まで資産を形成して、さらに退職後も働けるうちは働いて収入を得つつ、資産運用をしていき、70~80歳からそのお金を取り崩していく。80歳から考えても、100歳までは20年間もありますから。ライフプランとお金の動きが、以前より大きく変わり始めています」

ここで、公的年金の運用術を見てみることに。年金積立金管理運用独立行政法人(GPIF)という、公的年金の運用を担っている機関があります。政府から年金の積立金を預かり、運用を行なっています。

「大きなルールとして『異なる複数の資産へ分散せよ』『基本となる資産構成割合を決めて、維持管理せよ』の2点があります。その結果、2001年度から今日まで、平均すると年率3.12%ほど。賃金の上昇率を上回る水準で運用できています。2008年にリーマンショックがあり、株式は4割から5割ほど下落しました。ですが、この時の年金の運用成果は、約1割の下落にとどまっています。翌年は1割近く上がっています。リスクを抑えながら適度に収益をのばしていく方法は、ぜひ個人も見習いたい方法だと思います」

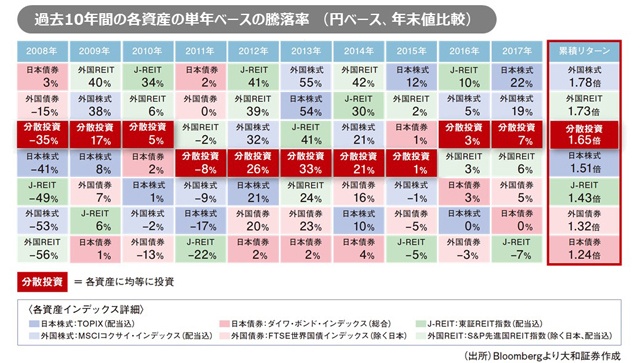

国内外の株や債券など、来年はいったいどれが増えるのかというのを当てるのは、専門家でもなかなか難しいと言います。

「以前もセミナーでご紹介した表ですが、過去10年で、それぞれの年にどの資産がどれだけ儲かったかという表です。2008年で一番儲かったのは日本債券でしたが、翌年は最下位。横に見てみると、儲かった1位というのはバラバラです。法則もなく、予想できる動きはありません」

「さらに、10年間で累積のリターンを見てみると、外国株式が1位になってはいますが、過去10年間で見ると、ものすごく上がったりものすごく下がったりと振れ幅が大きい。それを10年間我慢できるかというと、なかなか難しいと思います。

そして、『分散投資』をしたケースを見てみると、順位があまりブレていません。累積リターンも3位です。

マーケットは、いつ突然上がり、いつ突然下がるのかはわかりません。常にマーケットにいて資産を運用していないと、突然上がるタイミングで資産を増やすということもできないのです。つまり、全部の資産を持ちながら、長期間マーケットに居続けることがものすごく強いのだということがわかります」