■運用して増やす!お得な新商品を使う

長生きの時代を生き抜くために大事なことは、「収入の範囲で生活する」「借金はしない」ということ。

「身の丈にあった生活をすることが、一番強いです。もちろん、家を買うときや、お子さんが留学をしたいとなったときにはお金を借りることがあるかもしれません。でも、原則として“ちょこちょこ借金”はしない、と肝に銘じておきましょう」

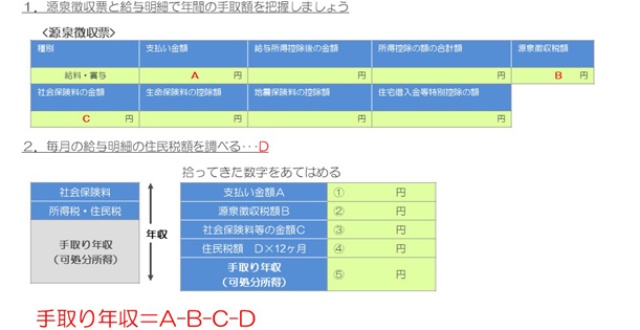

さらに、“収入”ではなく、“手取り”で考える習慣をつけること。「住宅を買う際には『年収の○倍』などという話も出ますが、実際にお金を返すときは、手取りからなので、“手取り”を基準に考えましょう。1年間の手取りを計算するには、12月にもらう源泉徴収票があれば簡単。支払い金額から、源泉徴収税額と、社会保険料等の金額を引きます。そして、毎月支払っている住民税の12か月分を引けば1年間の手取り額がわかります」

「これを毎年計算すると、年収が上がっても、必ずしも手取りが同じように上がるわけではないことがわかるはずです。税率や社会保険料の等級が上がったりする場合があるからです。ぜひ毎年確認してみてください」

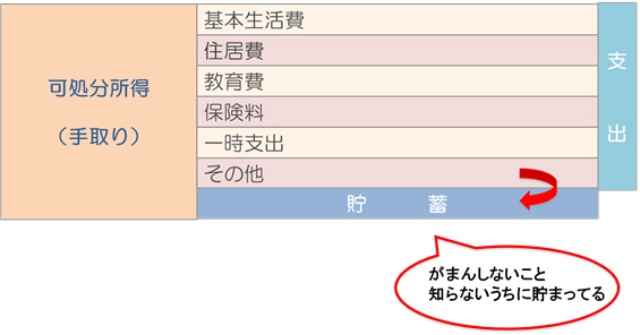

さらに、1年間の総支出額を一度計算してみることをすすめています。

「がんばって小さなお金を節約することよりも、まずは年間でかかるお金を把握して、削れそうなところから削っていく方が効果的」と井戸さん。

「特に教育費はどんどんかけてしまいがちで、今後お子さんが大きくなるにつれて膨れ上がるお金なので要注意。手取りの何パーセントくらいかかっているかを把握しておきましょう。

保険料は、掛け捨てで手取りの10%以上払っているようであれば、掛け過ぎの可能性あり。見直した方がいいでしょう(※講師試算)。また、“その他”という使途不明金に要注意。何に使っているかはわからないけれど、月に1~2万円程度の出費がある人が多くいます。これを見つけて貯蓄にまわせば、お金はどんどん増えていきます」

■資産を増やすための黄金の3原則は、「積み立て」「投資」「節税」

「余ったら貯めようと思っても難しいので、先に積み立てをしておきましょう。さらに、投資をすると、普通預金に置いておくよりも増やせる可能性があります。節税とは、投資などの利益に対して、20.315%の税金が引かれない仕組みを利用するということ。この3つを意識してお金を増やしましょう」(井戸さん)

老後資金の貯め方として、「確定拠出年金」という言葉をよく聞きますが、商品を選ぶ際にも注意が必要です。

「確定拠出年金では、せっかく利益が非課税になるので、超低金利時代に定期預金にしておくのはもったいないと思います。投資でうまくまわして、増やしていくことも検討したいですね」

個人型確定拠出年金(iDeCo)は老後資金のためのお金ではありますが、実は、認可保育園の保育料を安くできる可能性があるというメリットも。

「個人型確定拠出年金(iDeCo)は、所得控除ができるので、税金が安くなる可能性があります。認可保育園は親が支払っている所得税で保育料が決まるケースが多く、所得税が低くなれば、保育料も安くできるかもしれません。また、収入が多い家庭では、児童手当が減額され、5000円になっている方もいるかもしれませんが、所得税が低くなれば、児童手当が1万円や1万5000円になる場合もあります(※講師試算)。

iDeCoは、税制優遇が大きいですし、資産を増やす3原則“積み立て”“投資”“節税”にも当てはまります。民間の個人年金に入るよりもメリットが大きいので、検討してみてはいかがでしょうか」

これからの時代、“投資”を外せない理由は、インフレの可能性があるから。

「仮に1%のインフレが30年間続くと、持っているお金が約25%目減りすることになります(※講師試算)。お金の金額は同じでも、モノが同じように買えなくなってしまうわけです。そのために、投資性商品も考えておく必要があるでしょう。

iDeCoの他にも、つみたてNISAで、非課税で長期積み立てをしていく方法もあります。年間40万円で、20年間、非課税で運用することができます。iDeCoと違って途中で引き出すことができ、40万円×20年で800万円になります。先ほどお伝えした、医療と介護で必要になるお金と同じ。運用によって3%の利回りがあれば、1080万円ほどになる計算。早めに始めることで、大きな金額を準備できます(※講師試算)。」