対策その3:お金をもらう・借りる方法を親子で調べる

支出を減らす・貯金を増やす対策をしても不足する可能性がある場合は、今のうちからお金をもらう、または借りる方法を親子で調べておきましょう。

給付型奨学金~お金をもらう~

国公立・私立問わず多くの大学で給付型奨学金が用意されているため、候補の大学の制度は早めにチェックを。自治体のほか、財団法人などの団体でも、主に経済的状況の厳しい家庭などの条件で交付する給付型奨学金を設けています。

また国からも、住民税非課税の世帯など一定の条件のもとで月2万~4万円の給付型奨学金を交付する見込みです(平成29年度予算成立した場合)。

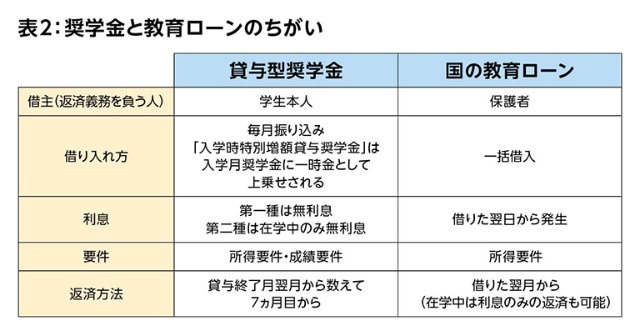

貸与型奨学金~お金を借りる~

代表例といえる日本学生支援機構の奨学金には、無利息の第一種と利息がつく第二種があります。どちらも所得要件・成績要件がありますが、第一種は高校2~3年の成績が3.5以上など、第二種よりも選考は厳しくなります(住民税非課税の場合、平成29年より学力基準は撤廃)。また受験前から高校などを通じて申込できる「予約採用」で進学前に奨学金の貸与が決まれば、安心して受験に臨めるでしょう。

ただし、返済義務は子どもが負うため安易な利用は厳禁。例えば第二種奨学金を月8万円、4年間借りた場合は総額384万円となり、この場合は子どもが働き始めてから20年間、毎月2万円超の返済が必要です(金利3%として日本学生支援機構の奨学金貸与・返還シミュレーションで試算)。結婚や出産、車や家の購入などライフイベントが続く中での返済について、子ども自身が理解、納得、覚悟した上での利用が大切です。

教育ローン

奨学金は入学後しか受け取れないので、入学金など入学前に必要になるお金が足りない場合は、教育ローンを利用します。奨学金と異なり教育ローンを借りるのは親となり、借りた翌月から返済がスタートします。所得要件はあるものの利率が低い代表的な教育ローンが、日本政策支援機構の「国の教育ローン」。入学金だけでなく、受験費用や住居代など、子ども一人について350万円(海外留学の場合は450万円)まで借りられますが、審査に時間がかかるため、合格後慌てて申し込むのは避けた方がよいでしょう。奨学金との併用も可能です。

限られた時間の中で大学進学の資金を作るには、家族一丸となった協力が大切。お金の使い方を見直して少しでも貯金を増やすと同時に、親子とも大学や奨学金制度など色々な情報にアンテナを張り、少しでも支出を抑えられる方法を考え、対策をたてましょう。

(文:ファイナンシャルプランナー鈴木さや子)