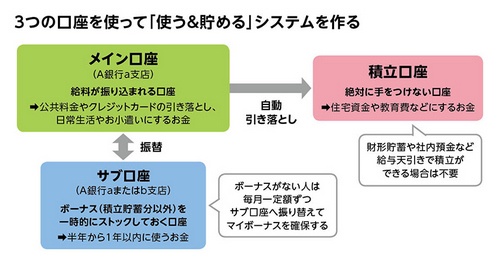

サブ口座を活用して、長期に貯めるお金を守る

そこで深田さんが勧めるのが、下図のように給与振込銀行にもうひとつ普通預金口座を開設し、サブ口座として活用する方法です。同じ銀行内の同一名義人の口座ならば、ATMで手数料なく簡単に振替ができます。ネットバンキングの手続きをしておけば、より手間なくお金を移動することも可能です。

出典『共働き夫婦の「お金の教科書」~やらないと絶対にソンをする「貯め方」「使い方」のルール』(著・深田晶恵)

では、具体的に貯まる家計にするためにはどうしたらいいのでしょう。ポイントとなるのが、次の3つのステップです。

「まずは、現状を知ることが第一歩。スポーツジムへ入会したら、ボディ測定から始まりますよね、それと同じです。通帳やクレジットカードの控えなどをもとに、毎月かかっている基本生活費、ボーナスで支払っている税金や保険料、帰省費用などをすべて書き出して『年間決算シート※』を作成しましょう。これをもとに、収入比に応じて分担する支出を決めます」と深田さん。

支出がわかったら、次は積立額の設定です。貯められない人にとっては、これをどう決めるのかも悩むところです。

「たとえば、夫の年収が550万円、妻の年収が350万円、合わせて世帯年収が900万円(手取り額は700万円弱)の家庭だったら1年で100万円~150万円、少し頑張れば200万円くらいは貯められるはずです。ボーナスの半分は貯蓄に回すことも、まとまったお金を貯められるようになるポイントです」と深田さんはアドバイス。

毎月5万円+ボーナス40万円を貯めれば1年で100万円、毎月8万円+ボーナス50万円を貯めれば約150万円になります。これを支出同様、収入比に応じて分担し、毎月自動的に積み立てる仕組みを作ってしまうのです。

「ただし、赤字になってしまっては元も子もありませんから、無理のない積立額で始めることも大切です」。

積立例

年間100万円を目標にする場合

毎月5万円×12ヶ月+ボーナス40万円=100万円

年間約150万円を目標にする場合

毎月8万円×12ヶ月+ボーナス50万円=146万円

貯める仕組みや貯蓄の目標額がわかっても、共働き夫婦には最大のハードルが待っています。それは、これまで情報公開していなかった収入や貯蓄をオープンにすること。

「お金の話はきっかけがないと、なかなかできないものです。まずは“今度のボーナスはどう使う?”と話し合うボーナス会議から始めてみるといいかもしれません。それをきっかけに貯める仕組みや積立額のルールを作ってしまえば、あとは1年に1回程度お互いに貯まっているかをチェックするだけでいいのです」と深田さんは言います。

お金が必要な時期になって確認し合ったら貯蓄がなかったということにならないよう、気がついたときが貯め始めるとき。1日でも早く行動に移すことが大切です。

※深田さんが所属する「生活設計塾クルー」のホームページでは、メールアドレスを登録すると『お金が貯まる家計になる「年間決算シート」』をダウンロードすることができます。

(取材協力/ファイナンシャルプランナー深田晶恵、文/鈴木弥生)