リスクを許容できる範囲は人によって違う

これまで積極的に運用で資産形成をしてこなかった人に多いのは、

「お金の勉強は難しそうだし、その時間がない」

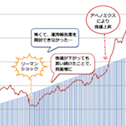

「投資は経済が上向きのときはもうかるかもしれないけど、リスクが怖い」

などという理由でしょう。リスクに関しては、

「1%でもあったらイヤ」

「多少あっても、ただ貯金するよりお金が増える可能性があるならやってみたい」

などと許容できる範囲は人によって違います。

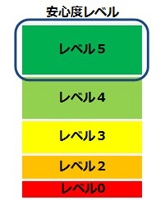

そこで、本特集では安心度のレベルを「5」~「0」に分けて、レベル別でおすすめする方法を紹介。忙しい人でも必要最低限のポイントを学べるよう、分かりやすく解説していきます。

……とその前に、まずは漠然とした不安を取り除くためにも、自分がどのくらいの老後資金をためる必要があるのか、シミュレーションしてみましょう。

毎月の給料からいくらためればいい?

以下に紹介するのは、経済評論家の山崎元さんがFPの岩城みずほさんと一緒につくったという、必要貯蓄額が一発で分かる公式です。それぞれの家庭の実情や求める老後の生活レベルに合わせて、毎月の手取り収入からいくらを老後資金に回せばいいかの具体的な金額が見えてきます。

例えば、デュアラーAさんの家庭を見てみましょう。