―― 日本はずっと“不景気”です。投資をしても意味があるのでしょうか?

楠 確かに日本は人口が減っていて、今後劇的な急成長は見込みにくいです。でも、みんな成長するために頑張っているので、数パーセントの上昇は見込めるのではないでしょうか。世界に目を向けると、長い目で見て世界経済は緩やかであっても成長を続けるでしょう。株や投資信託などを購入することは、それらの経済の波に乗ることになります。一時的な上がり下がりはあるとしても、経済の成長に合わせて自分の資産も増えていくんです。

朝倉 100万円、200万円という大きなお金をいきなり投資するのは、リスクも高くて怖いかもしれませんね。でも、月に1000円、1万円くらいで始めることもできるので、まずは一歩踏み出して、少額から投資を始めてみるのも一案です(詳しいノウハウは、特集の第2回からお伝えします)。

―― 投資の運用をプロに任せても、安心とはいえないのですか?

相場の行方は本当に誰にも分からない!

朝倉 実は投資のプロでも、相場の予測が当たるかどうかは半々です。勝率が52.8%というデータもあります。個別銘柄の投資判断をウェブ上で勝敗を出しているところを数えてみると、サンプル数4788のうち、勝ち数2563回に対して負け数は2225回とほぼ半々(モーニングスター社の資料より)。「次はこれが来る!」と言っている人がいたら、逆に信用しないほうがいい(笑)。

一般的に、主な投資先には「株式(国内、先進国、新興国)」「債券(国内、先進国、新興国)」「REIT=リート、不動産投資信託(国内、先進国)」の8つがあります。2005年から2015年まで、これら投資先別に年次リターンの大きい順番に上から並べたところ…一目瞭然ですね。新興国株式、先進国リート、国内債券など、何が上位にくるか、最下位にくるか、実にバラバラで法則性がないことがよく分かるでしょう。アベノミクスの前の“失われた20年”は、日本企業の株で見ると上がらなかったけれど、同時期のアメリカや中国などの株は上がっていました。翌年は世界のどこの株が上がるかは、本当に誰にも分からないんです。

■資産別の年次リターン

出所:モーニングスター社 ※各年末時点の値を基に算出。国内株式=TOPIX(東証株価指数、配当込み)、国内債券(NOMURA-BPI総合指数、国内リート=東証リート指数(配当込み)、先進国株式=MSCIコクサイ指数(税引前配当込み)、新興国株式=MSCIエマージング指数(税引前配当込み)、先進国債券=シティ世界国債(除く日本)、新興国債券=JPモルガンEMBIグローバルディバーシファイド、先進国リート=S&P先進国リート指数(除く日本、配当込み)。海外資金はいずれも米ドルベースの各年末値に三菱東京UFJ銀行の対顧客為替レート(TTM)をかけて算出

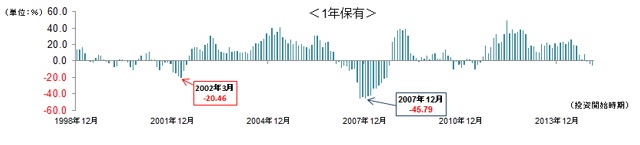

また、こちらを見てください。日本株10%、先進国株40%、新興国株20%、先進国債10%、新興国債10%、金10%の比率に分散して投資を行い、毎月リバランス(相場の上がり下がりによって%が変わった場合、売ったり買ったりして元の%に戻すこと)を行ったデータです。

投資期間が1年と短い場合、マイナス(損をした)時期もあります。ネットバブル崩壊やリーマンショックなどの影響を受けた時期ですね。

ところが、投資期間が10年間と長くなると、いつ投資をスタートしても、すべてプラス(もうかった)状態になっています。

出所:モーニングスター社 ※日本株10%、先進国株40%、新興国株20%、先進国債10%、新興国債10%、金10%の比率で投資を行い、毎月理バランスを実施したと仮定 ※日本株=TOPIX(配当込み)、先進国=MSCIコクサイ(円ベース、配当込み)、新興国=MSCIエマージング(円ベース、配当込み)、先進国債=シティ世界国債インデックス(除く日本、円ベース)、新興国債=JPM EMBIグローバルディバーシファイド(円ベース)、金=NY金先物価格(円ベース、期近) ※円ベース=月末インデックス値×月末TTM ※1998年12月~2016年1月までの月次リターンに基づく

これらのことからいえるのは、“投資先を分散させること”と“長い目で考えること”が大事ということです。

楠 もう一つ、投資をするうえで大事なのは“コスト”です。コストが高ければ、それだけ得られるお金が減ってしまうからです。販売する側の私がいうのもなんですが、初めに払う「販売手数料」と定期的に払う「運用管理手数料」などは絶対にチェックすべき大事な点。以前は、個人で購入できる投資信託はコストが高いものが多かったですが、最近は安いものも増えてきています(詳しくは特集の第4回でお伝えします)。