公的年金に、どれだけ自分でプラスできるか

山崎 だいたいの目安として、「360万円準備できれば、老後に月1万円の余裕ができる」と覚えておくといいでしょう。老後の期間を65~95歳の30年間とすれば、30年×12カ月=360カ月あるからです。仮に1800万円準備できれば、月にプラス5万円、3600万円あれば、月にプラス10万円の生活ができるわけです。“公的年金に、どれだけ自分でプラスできるか”で、老後のゆとり具合が変わります。

―― それでは老後に向けて、どのようにお金をためていったらいいのでしょうか?

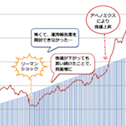

朝倉 まず、ただ銀行に置いておくだけでは増えません。それは今が「超」のつく低金利時代だからです。先ほど話したように物価が上昇すれば、それに伴いお金の価値は下がります。となれば、お金を銀行に置いておくだけではなく、増える可能性のある“資産運用”も選択肢に入れたほうがいいということになります。もしかしたら、ご両親や祖父母から「株なんてやらなくていい。銀行に預けておけばいい」と言われるかもしれません。でもそれは、銀行にお金を預けていたらどんどん増えていた昔の話。定期預金の金利は1990年は6%前後でしたが、現在は0.025%が一般的ですよね。

山崎 「普通預金なら安心」と思っている人は多いですが、実は銀行にもリスクがあることをご存じでしょうか? ルールでは、何かあったときに国が保護してくれるのは一人一行1000万円の預金の元本と利息まで。それ以上の預金の場合、銀行が潰れてしまったら、保証はないのです。

ただ、金融業界にいる人間からすると、「年金不安」というのはある種のセールス商材。その不安で脅かして人々を資産運用に駆り立て、高い手数料を取るのが金融業界の常とう手段ですから。そういう話を聞くときは、皆さんはちょっと身構えて聞いたほうがいいですよ。

―― なるほど…。投資には「リスクがある」という点も怖いです。

朝倉 “投資”と“投機”を間違えないでくださいね。FX(外国為替取引)や競馬、宝くじは“投機”です(FXはリスクを上げて売買する場合)。なぜなら、期待収益が“マイナス”だから。集まったお金に対して、主催者の取り分があったうえで、残りを勝者が受け取るからです。一方、株式の場合は、A社に対してお金をみんなが出して、収益が上がったら配当で還元するという仕組みです。

山崎 株式には、例えばA社など、自分でどの企業の株を買うか決めて買う「個別株式」と、専門家に運用を任せる「投資信託(ファンド)」があります。おすすめするのは、この投資信託。特定の企業の株だけでなく、いろんな企業の株に分散して投資できるので、リスクを抑えて運用したい人に向いています。また、先ほど銀行が潰れた場合について話しましたが、投資信託の場合は証券会社がたとえ潰れたとしても、管理しているのは信託銀行という別の場所です。預け先リスクでいうと、より安全な面があります。ただし、相場の上がり下がりのリスクはあります。