財形貯蓄5万円/月+投信積立5万円/月で6年で700万円から1100万円に

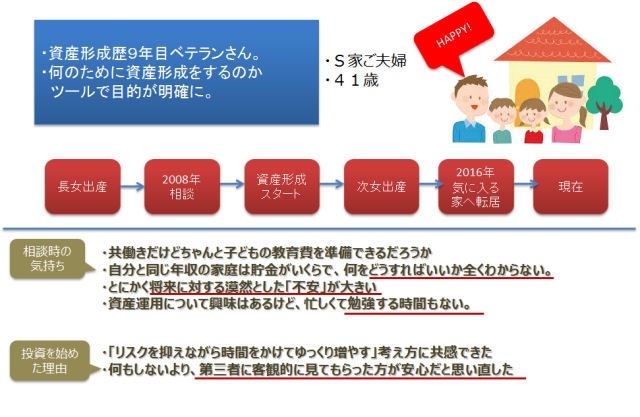

次はSさんです。現在42歳のご夫婦で、お子さんは小学校1年生と3年生。世帯年収が1300万円というご家庭です。「何かやりたいけれど、勉強する時間がない」「どうしたらいいかがわからない」「将来に対して不安があるので、なんとかしたい」というご相談でした。

デュアラー夫婦の事例2 何もしないより、まずは始めてみる

Sさんにご提案したのは、まず、財形貯蓄で月5万円、投資信託で月5万円の積み立てです。最初に、預貯金から300万円くらいは投資に回せるということでしたので、300万円で投資信託を購入して、運用を始めました。

実は、はじめてすぐの2008年にリーマンショックがやってきました。お金が増えず、ドキドキした経験をされたと思うのですが、相場が下がっているときにも投資を辞めずにコツコツと積み立てていった結果、マーケットの上昇局面でうまくお金を増やすことができました。

こちらのグラフは、青い線が日経平均株価の動きです。リーマンショックや欧州債務危機など、大きく下がっているところがあると思います。ここでは、ほとんどお金が増えず、横ばいという時期が続きました。

財形貯蓄5万円/月+投信積立5万円/月、6年で700万円から1100万円に

でも、あきらめずに、コツコツと積み立てていくことで、2012年からのアベノミクスや円安、株高などのタイミングで、資産を大きく増やすことができました。

オレンジ色のグラフは投資の元本です。緑色のグラフが、お金が増えた分になります。2008年からはじめて、2014年まで見てみると、6年間で700万円の元本が1100万円に増えていることがわかります。

リーマンショックなどの大きな危機があると、焦ってとりあえず「すべて売ってしまおう」という方も多いと思います。「本を読んでもよくわからない」「投資はやっぱり怖い」「このまま持っているともっと下がりそう」と思って、投資をやめてしまう人も多いのではないでしょうか。

ところが、私たちのようなファイナンシャルプランナーがいれば、状況を見ながら「今は売らない方がいいと思います」などとアドバイスができます。相場が下がったときこそ、コツコツと買っていくことに意味がありますので、ご相談に来られたお客様に寄り添って、アドバイスをするように心がけています。