子どもの医療保険は不要。DUAL世帯が忘れちゃいけない「2つの保険」

「子どもの医療費は自治体によって無料のところも。加入の必要はないのに入っている家庭は多いですよね。親の保険の特約で、つい入ってしまったとか。もったいないです」とファイナンシャル・プランナーの深野康彦さん。

深野さんは「かわいいわが子が難病だったらどうしようという心配は、どの親にもあります。でも、保険は確率論で考えるしかありません。確率で言えば、子どもの病気は貯蓄で間に合います。心配しはじめると切りがなくなってしまう」。

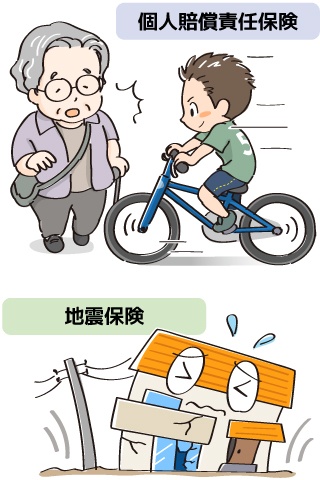

ファイナンシャル・プランナーの内藤眞弓さんも「子どもの医療保険は不要」としながら「子どもに関しては、入っていなければいけないのに、見過ごされている保険があります」と指摘します。それが個人賠償責任保険です。

● 子育て世帯は「個人賠償責任保険」と「地震保険」がマスト!