「資産運用」と「資産形成」を分けて考える

とはいっても、“投資”というと、不安を感じるのではないでしょうか。具体的にいうと、以下の5つの点があげられると思います。

「下がったらどうしよう。元本割れになるのが怖い…」

「何を買えばいいのかがわからない」

「買い時、売り時がわからない」

「証券会社は、なんとなく行きづらい」

「どうやって勉強、情報収集をしたらいいかわからない」

こうした不安が少しでも軽減されれば、うまく投資と付き合えるのではないでしょうか。その心構えとして3つ、お伝えしていきます。

1つめが、「資産運用と資産形成を分けて考えること」です。資産運用は、「この300万円をどうやって運用しようかなどと考えること」ですが、今回の教育資金作りのカギとなる“資産形成”とは「毎月こつこつ積み立てていき、教育資金など将来に備えること」です。

2つめが、「本業を優先すること」です。働いていらっしゃる方は、本業がおろそかになる投資はしないほうがいいと思います。「相場が気になって仕事が手につかない」などということがあれば、精神的にもよくありません。

3つめが、「心のゆとり」です。不安があれば、不安とうまく付き合ったり、やわらげたりする方法を見つけることが大切です。

これの3つを実践できるような投資について、お話しましょう。

「積立投資」のチカラとは?

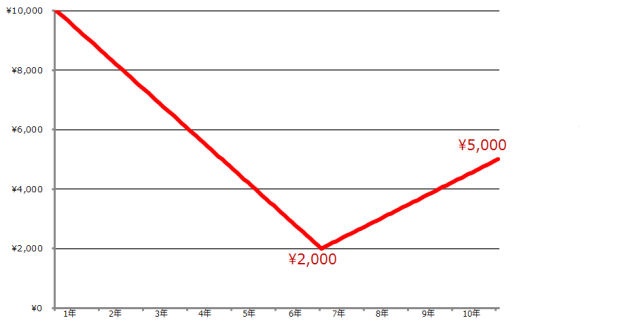

こちらのグラフは、“株価の動き”の例です。今1万円の株価が、今後10年間いろいろな動きをするとします。例えば、6年後に、今の5分の1の2000円まで下がったとします。そのあと少し値上がりしたけれど、5000円。最初の1万円に比べると半分になってしまいました。

このケースで、毎月1万円を10年間積み立てていくと、資金は120万円です。でも、この株に投資をしていった場合、10年後にはどれくらいの金額になっていると思われるでしょうか。120万円より減っているでしょうか?120万円前後くらいでしょうか?それとも120万円より増えているでしょうか?

正解は、約144万円です。

積立投資のチカラ。毎月1万円を10年間(=120万円)積立投資をすると、このケースでは約144万円に増える

※手数料は含まれておりません

なぜ、資金が120万円でしかも途中で株価が5分の1になり、最後には半分の価格になったのに、144万円とむしろ24万円も増えているかといいますと、株価が下がれば下がるほど、購入できる株数が増えていくからです。

1万円のときには月に1株しか買えませんが、2000円のときには月に5株買えます。下がれば下がるほど購入できる株数が多くなるので、その効果で平均購入単価をどんどん下げていく効果があります。

これは、“時間分散の力”です。積立投資をしていくことで、このような効果が生まれるのです。

もし、手元に300万円あったからといって、最初の1万円のときにまとめて買ってしまうと、10年後に株価が5000円になったときには、150万円に大きく減ってしまいます。ですから、いかに時間をかけて積立投資をすることが大切かがおわかりいただけると思います。

では、株価が違う動きをした場合はどうでしょうか。

株価が1万円でスタートして、下がって上がって下がって元に戻ったというケースです。

このケースでは、約133万円に増える

※手数料は含まれておりません

この場合は、約133万円になります。10年後の株価は同じ「1万円」ですが、途中の値動きによりトータルの残高が増えるのです。