繰り上げ返済をすると、利息分が浮くということで気になっている人も多いようです。日経DUALで実施したアンケートでは、読者が繰り上げ返済をどのようにしているか、どのように考えているかが分かりました。

繰り上げ返済をしたことがある人は4割。“したことがない”人のほうが多数でした。

繰り上げ返済をする予定がある人は6割近く。分からないという人は3割でした。

実は「繰り上げ返済」は、最重要項目ではない

多くの人が気になっている繰り上げ返済ですが、ファイナンシャルプランナーの深田晶恵さんは、「今の時代はせっせと繰り上げ返済はしなくてもいい」と話します。

「確かに、繰り上げ返済による利息軽減効果はあります。ところが、繰り上げ返済のメリットが大きかったのは、住宅ローンの金利が高かったときの話。でも、今は超低金利時代です。100万円を繰り上げ返済したところで、利息軽減分はそれほど大きくありません。それよりも、今後の教育費など、色々お金がかかる時期に足りなくなり困ることがないように、ためておくことも重要なのです」

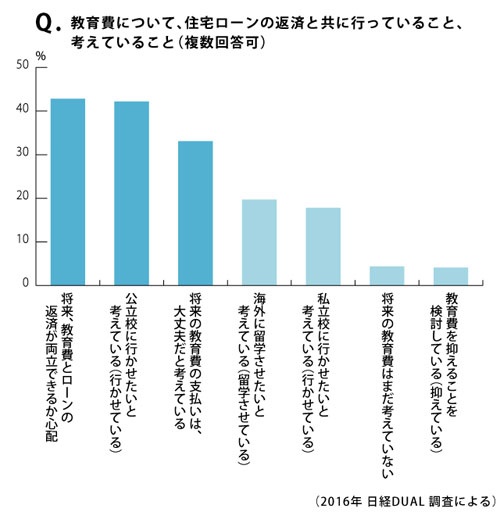

読者へのアンケートでも、子どもの将来の教育費(小学校~大学)についての考えを聞きました。教育費と住宅ローン返済の両立について、大丈夫だと考える人が3割いる一方、心配している人が4割以上に上ります。