夫婦共働きゆえに、多額の住宅ローンを組むこともできるため、当初考えていたものより高額の物件を検討してしまうという人も多いのではないでしょうか。「憧れの住宅だし、1000万円くらい高くても…」と、金銭感覚がまひしてしまうという状況に注意が必要だと、ファイナンシャルプランナーの中嶋よしふみさんは話します。

「例えばスーパーでお刺し身の盛り合わせを買うのに、500円のものと1000円のものとで迷うことがあっても、いざ住宅購入となると、500万円や1000万円の違いで、あまり迷わずに決めてしまうということが多々あるのです。特に、共働きで収入が多いご家庭によく見られます」

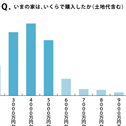

「住宅ローンを、4000万円で組むのと、5000万円で組むのとでは、大きな違いになります。お子さんの将来の進学先が公立コースなのか、私立コースなのかで、トータルで1000万円以上の違いが出ますから、1000万円高い住宅ローンを組むと、私立コースとの両立ができなくなる可能性があります」

「例えば、フラット35で4000万円を1.08%で借りた場合を考えてみましょう。月々の返済額は、およそ11万4000円です。5000万円を借りる場合は、およそ14万3000円です。1年間で30万円以上の差がつきます。お子さんが2歳のときに住宅購入をすると、中学に私立に入れたい場合、お子さんが12歳のときには、300万円以上貯蓄に差がついてしまうわけです。大学進学時の18歳で考えると、500万円ほどの差がつきます。高額物件だと、管理費や固定資産税なども高くなりますから、差はもっと大きくなるでしょう」

「それが積み重なっていき、老後費用を考えたときに、1000万円以上の差がつくので、購入する際には、将来を見据えて慎重に考える必要があるのです」(中嶋さん)