「ローンを組んでしまってから、ローンのことが分かった」との声も

住宅ローンを初めて組む人が、特に迷ってしまうのが「固定金利」や「変動金利」という住宅ローンの金利の種類です。既に、住宅ローンを組んだことがある日経DUAL読者からは、「住宅ローンを組んだ当初は固定・金利の違いもあまり詳細に理解しないまま、手続きを進めなければならず、不安を感じた」「ローンを組んでから、ローンのことがやっと分かった。もっと慎重に検討すべきだった」という反省の声も聞かれました。

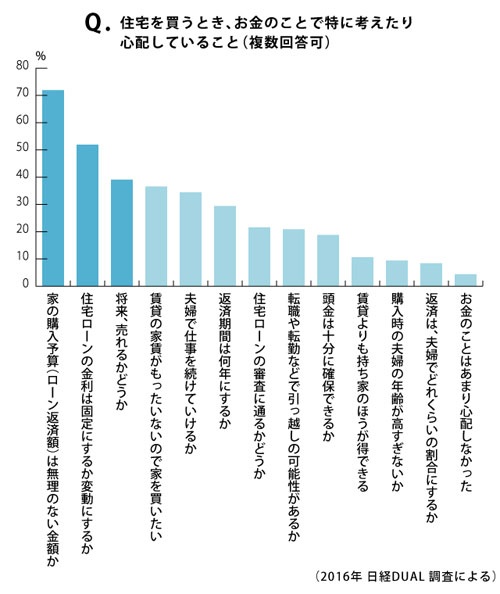

読者アンケートの「住宅を買うとき、考えたり心配したりしていること」という質問でも、固定金利か変動金利か、ということは2番目に多い回答になっています。

『住宅ローンのしあわせな借り方、返し方』(日経BP社)を執筆したファイナンシャルプランナーの中嶋よしふみさんに、固定金利と変動金利についての解説をしていただきます。

「住宅ローンの金利には種類が3つあります。固定金利、固定金利期間選択型、変動金利です。まず、固定金利は、借りたときの金利が返済終了まで続きます。金利が変わらないので、返済額もずっと変わらないというシンプルな仕組みです」

「変動金利は、半年ごとに金利が変わる仕組みです。それにより、返済額に占める利息と返済元本の割合が変わります(返済元本=返済額-利息)。そして5年に1回、返済額が変わります。金利が上がれば、毎月の返済額も増えますが、返済額の上昇は、1回につき1.25倍が上限と決まっているので、それ以上大きく上がることはありません」

「固定金利期間選択型は、5年固定や10年固定など、当初の一定期間は金利が変わらず、一定期間経過後はその時点での金利で、変動金利や再度固定金利になる仕組みです」

「現在(2016年6月時点)の金利は、変動金利が0.7~1.0%程度、固定金利はフラット35なら1.1%程度、固定金利期間選択型は、何年固定かによって変わります。その中でも人気なのは10年固定ですが、35年ローンならば10年後でも3分の2以上のローンが残っている点に注意してください」(中嶋さん)