超低金利の今、住宅ローンにはどのような影響があるか

深田晶恵さん

特定の金融機関に属さない、独立系FP会社(株)生活設計塾クルー取締役で、『住宅ローンはこうして借りなさい・改訂版』などの著書があるファイナンシャルプランナーの深田晶恵さんは、「住宅ローンの見直しのチャンス。今らなら金利1.5%以上のローンがある人には、借り換えのメリットがある」と話します。

「借り換えには、ローン保証料などの諸経費がかかります。以前借りた住宅ローンの金利と、新しい住宅ローンの金利の差が、0.5~0.6%程度あるとメリットがあると考えられます。例えば、今借りているローンが、3年、5年、10年などの固定金利タイプだったり、変動金利タイプで1.4~1.5%以上だったりしたら、諸経費を考えてもオトクです。住宅ローンの残りの返済期間が10年以上で、残高が1000万円以上なら、見直してみる価値大です」(深田さん)

住宅ローンの金利は、過去最低水準に!

中嶋よしふみさん

「ここ1、2年くらいで住宅ローンを借り始めた人も、借り換えを検討する価値はあります」と、『住宅ローンのしあわせな借り方、返し方』の著書があり、日経DUALでもお金の記事の連載を担当しているファイナンシャルプランナーの中嶋よしふみさんは話します。

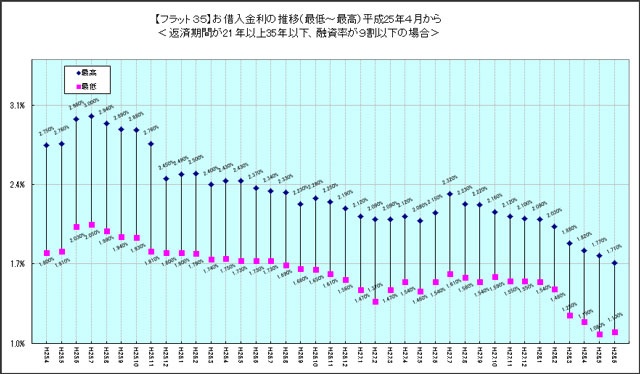

「フラット35といって、住宅金融支援機構と民間の金融機関等が提携してお金を貸し出す仕組みで、全期間固定で35年のローンを低金利で提供しているところがあるのですが、その金利で見ると、2年くらい前の2014年時点で1.8%くらい。現在は1.08%くらいまで下がっているので、ここ1、2年くらいで住宅ローンを借り始めた人も、借り換えを検討していいのではないでしょうか。今後30年くらい返済期間があり、残高も多いはずですから、借り換えのメリットは、なおさら大きくなります」

出典:住宅金融支援機構「フラット35」ホームページ

「ただし、今大きく金利が下がっているのは、主に全期間固定のものです。変動金利も非常に低いように感じますが、元から低いので、それほど下がっているわけではありません。金融機関のサイトで住宅ローンの返済シミュレーションができるツールもあるので、一度確認してみるといいと思います」

「例えば、3000万円を35年ローン、1.8%の金利で借りると、返済総額が4045万円です。2年間経つと、ローン残高は約2874万円となります。33年ローンを1.8%のままで借り続けた場合に比べ、今の水準である1.08%で借り換えた場合をみると、返済総額では約400万円もオトクになります。借り換えによる手数料が数十万円かかっても、借り換える価値があることが分かります」(中嶋さん)