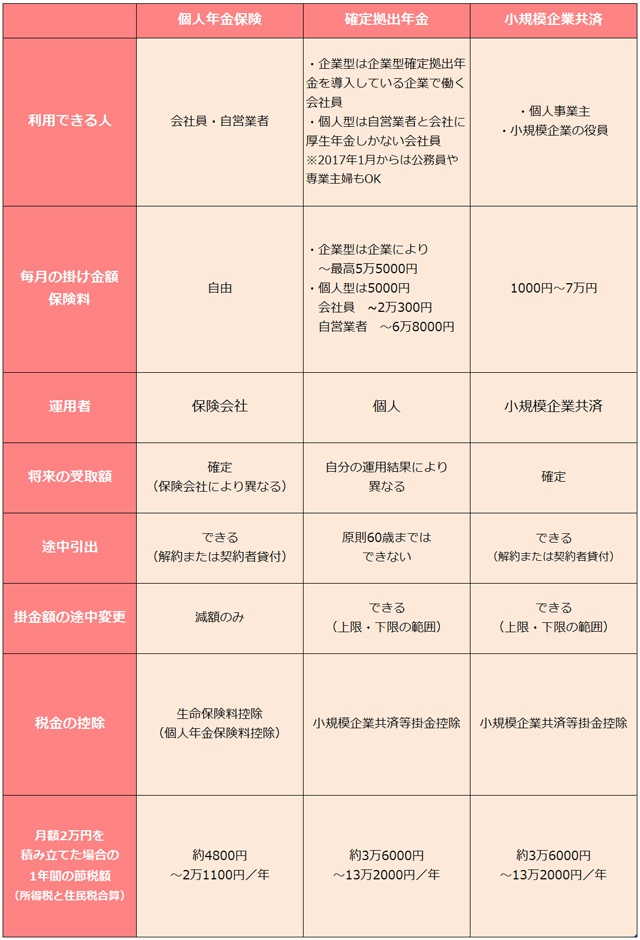

② 確定拠出年金

確定拠出年金は、その名前の通り、「確定」した「拠出」額(掛け金)を、老後の「年金」のために積み立てる制度で、勤務先の会社が導入している「企業型」と、個人事業主や勤務先に厚生年金しかない会社員が加入できる「個人型」の2種類があります(個人型は、証券会社や銀行で加入します)。

何歳から、どのようにして自分が運用したお金を受け取るかは、60歳以降になったときに決めるため、ライフプランの変化に対応しやすい点が特徴です。

また、確定拠出年金の掛け金は、自分で投資信託や保険、定期預金などで運用をするため、将来の受取額は自分の運用成果次第で増やすこともできます。

さらに、運用中の利益については税金がかからないのも利点です。個人型確定拠出年金の毎月の掛け金や企業型確定拠出年金のマッチング拠出部分は、税金を計算するモトから掛け金全額を差し引くことができるため、所得税や住民税の減額のメリットがあります。節税効果は、個人年金保険よりも大きくなります。

節税をしながら老後の準備ができる確定拠出年金は、60歳になるまでは途中で引き出したり、解約したり、貸し付けを受けたりすることはできません。だからこそ、老後の準備に向いているわけですが、途中で家の頭金や子どもの留学費用などで一時的にお金が必要になっても、解約も借り入れもできません。

自営業者にとっては、節税しながら積み立てできるこの制度は魅力的ですが、事業資金が不足しても借入できないので注意してくださいね。なお、途中で引き出すことができない分、掛け金の変更は年1回できます。

2017年1月からは、公務員や専業主婦も個人型確定拠出年金に加入できます。夫婦で納税しているDUAL読者にとっては、税金面でのメリットが大変高い制度です。

■個人年金保険、確定拠出年金、小規模企業共済の概要