13年間も同じ医療保険に加入していた佳苗さん。結婚・出産を経て、今の保険の内容と自分が求めている保障にズレがあることを感じ、見直しをしてみることにしました。

保険を選ぶ際のポイントは3つあります。

これまで「① 社会保険の保障内容を知る」と「② 医療の現状を知る」という2点についてはお伝えしてきたので、今回はいよいよ「③ 自分に必要なサポートを決める」について、考えてみます。

まずは、「もしも自分ががんになったら、家計はどうなるのか?」というように、具体的に想像することから始めてみましょう。

例えば、佳苗さんががんになって1カ月入院した場合を想定してみます。

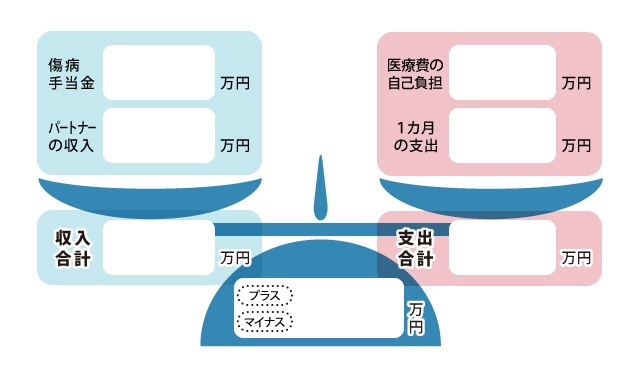

まず、会社員の佳苗さんには給料の3分の2がもらえる傷病手当金があり、会社を休んでいる間も約17万円の収入があります。また、夫の給料30万円は佳苗さんの入院に関係なく入ってきますから、佳苗さんが入院している間の収入合計は47万円です。

次は支出です。

健康保険の高額療養費制度があるおかげで、医療費と食事代の合計は約11万円です(前々回の記事より)。そして、住居費や食費、保育料など、佳苗さんが入院していても通常通りかかる1カ月の支出は35万円、支出の合計は46万円となりました。

収入は47万円、支出は46万円ということは、収支は1万円のプラスです。会社員デュアラー世帯である佳苗さん一家は1カ月入院したとしても、家計は大丈夫そうですね。

■入院時の収支が分かるシートに記入してみましょう

出典:『本気で家計を変えたいあなたへ』内藤忍監修・前野彩著、日本経済新聞出版社