使う可能性は低いが、費用対効果が高い先進医療特約

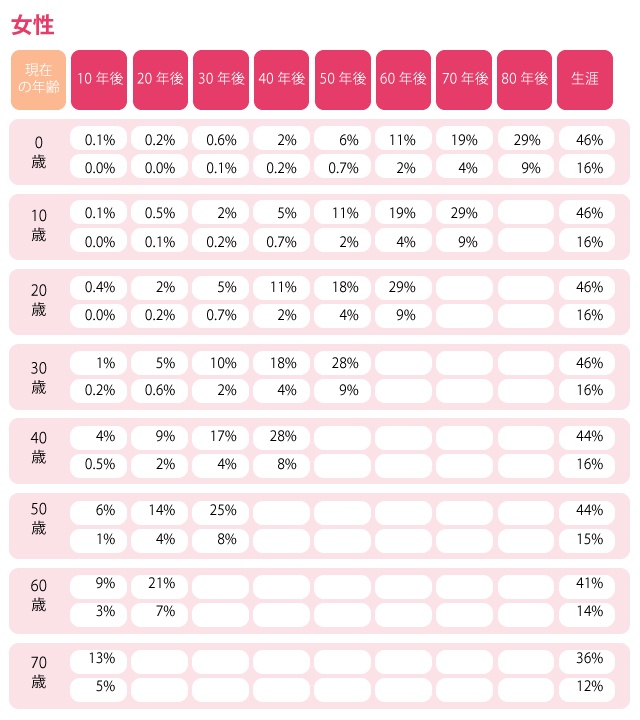

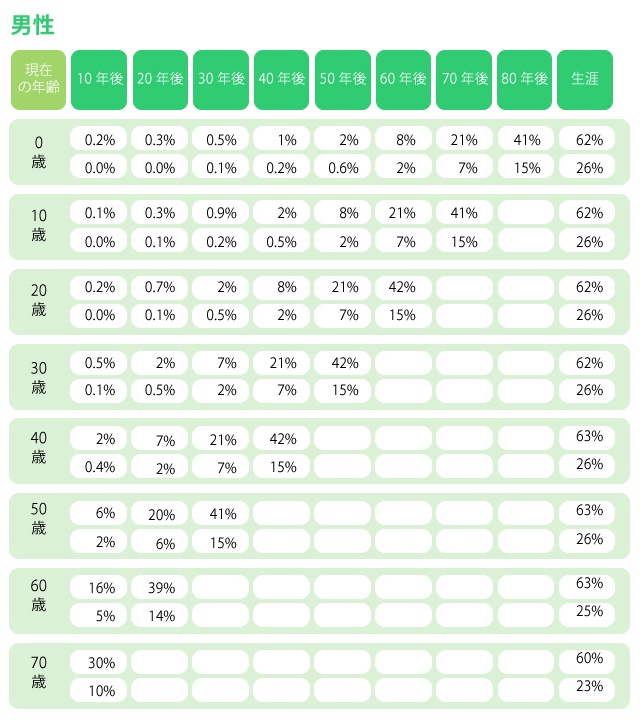

これらの社会保障とがんを経験した人の実態、そして、最後に、がんの罹患リスク(上段)と死亡リスク(下段)を見て、がんへの備えを考えてみてください。

■現在の年齢別がん罹患リスク(上段)と死亡リスク(下段)

出典:国立がん研究センターがん情報サービス『がん登録・統計』

佳苗さんが現在加入している保険では、がんで入院・手術した場合は、入院給付金と手術給付金を受け取ることができます。ただし、がん診断一時金や抗がん剤の治療などの特約は付いていないため、これらを希望する場合は、別途がん保険に加入することになります。

なお、がん保険は加入から3カ月の間にがんと診断されても保障はされないので、注意事項として覚えていてくださいね。

がんについて知りたい場合は、「がん情報サービス」や「がん治療費.com」などが参考になります。

③ 先進医療があったほうがいいのではないか?

先進医療とは、健康保険が適用されない治療法の一つです。大学病院などの定められた医療機関での先進的な医療が対象となり、2014年7月~2015年6月の利用者は約2万8000人、1件当たりの平均額は約73万円です。

先進医療で有名なものは、全国に5カ所しかない重粒子線がん治療でしょう。子宮がんや肺がん、前立腺がんなど、一定のがんが対象で、平均入院期間は12日、2014年7月~2015年6月は1889件実施され、1件当たりの平均金額は約308万円でした。

このように、高額な“もしも”に備えるため加入するのが先進医療特約であり、その月額保険料は100円前後です。誰もが受けられる治療法ではない分、保険料は安いのですが、その保険料でもしものときの選択肢が増やせるということから人気があります。本来、貯蓄でまかなうことが難しい部分を保険で補うと考えれば、費用対効果は高いといえるでしょう。

佳苗さんの保険に先進医療特約は付いてないため、後から付けることができるかどうかを保険会社に確認する必要があります。後付けできない場合は、他の保険を検討して、それに先進医療特約を付けましょう。

さて、ここまで保険の加入と見直し動機に対する、社会保険と医療の現状をお伝えしてきました。次回はいよいよ、見直しの考え方と医療保険やがん保険の選択のポイントをお伝えします。