小6の受験対策を乗り切るのは、毎月の家計に10万円以上の余裕がないと厳しい

今回の特集では「高校までのお金は毎月の収入の範囲内でやりくりし、大学入学金などの一時金のために子どもの大学入学時までに300万円を積み立てる」ことをテーマに、様々な積み立て方法を見てきました。

ところで、「わが子を私立中学校に進学させたい」という方も多いはず。私立中学への進学をかなえるには、家計にどのくらいの余裕が必要なのでしょう?

「教育費は家計の固定費となり、見直しにくい項目の一つです。子どもに中学校を受験させる場合、入学前の段階でも、受験勉強のための通塾にかなりの額のお金がかかることを把握しておきましょう」(ファイナンシャル・プランナー、山口京子さん)

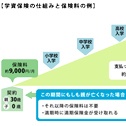

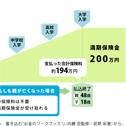

「中学受験をするためには、6年生の塾代は年間およそ100万円かかります。四大受験塾の一つ、SAPIXを例に取ると、毎月の授業料5万4000円に加え、春期・夏期講習や模試代などをすべて含めて約130万円に上ります(2015年)。月にならすと約11万円の負担になります」(山口さん)

「家計に余裕があっても、親の収入がダウンすることも考えられますから、収入があとどれくらい減ったら家計がピンチになるか、そのときはどうするかは受験する前から考えておいたほうが賢明です。今回は教育費だけにフォーカスしてお話ししていますが、実際はこれに加えて教育費以外の様々な出費や老後のための貯金なども考慮しなければなりません。それらの合計金額と毎月の黒字額を常に意識しておきましょう」(山口さん)