「学資保険」人気は予定利率が高い時代に子育てした、親世代の“刷り込み”?

子どもが生まれたとき、親や周囲から「教育資金といえば学資保険」と言われたDUAL読者も多いのではないでしょうか。実際、教育資金をためる手段として学資保険(「こども保険」。以下、学資保険で統一)を選んでいるDUAL読者は多いようです。

私達の親が子育てをしていた時代は「郵便局(現在は、かんぽ生命)の学資保険」が有名でした。今日では各社が「学資保険」「こども保険」といった名称で商品を出しています。資金をためるのに「保険」という名前がついている商品を活用するのは不思議な気もしますが、この部分こそが商品の肝です。

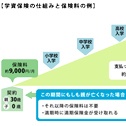

例えば子どもが0歳のとき、18年後に200万円の満期金がもらえる学資保険に加入したとします。途中で契約者である保護者が死亡した場合は、その後の契約期間における保険料支払いが免除され、満期時には200万円の満期金がもらえる。子どもが死亡したときには、一定の死亡給付金が支給されるなど、商品によって内容は異なるものの「保険」の機能があります。万が一保護者が亡くなっても、子どもの学費が確保できるのが学資保険の最大の特徴です。

払った保険料は保険部分に使われるとともに、貯蓄分が運用されます。しかし保険料の全部が運用されなくても、予定利率の高かった昔は低金利時代の今と比べて高い運用利回りを確保できました。親世代に多い「教育資金といえば学資保険」というイメージは、こうして定着したのかもしれません。

では、超低金利時代の今、学資保険の魅力は薄れてきているのでしょうか?