「老後ローン」はない。教育費の使い過ぎは、老後貧乏につながる

「女性は世界で一番長生きで、平均寿命は86.83歳(平成26年簡易生命表より)。90歳くらいまで長生きすることも珍しくありません。仮に60歳で仕事をリタイアするとしても、その後30年は生きている可能性が高いわけです。私達は、お姉さん、おばさんでもなく『おばあさん』として30年以上生きていくんですよ。そうセミナーでお話しすると『え~っ』と驚きの声が上がりますが、これが事実なんです。ちなみに、男性の平均寿命は80.50歳です」(山口さん)

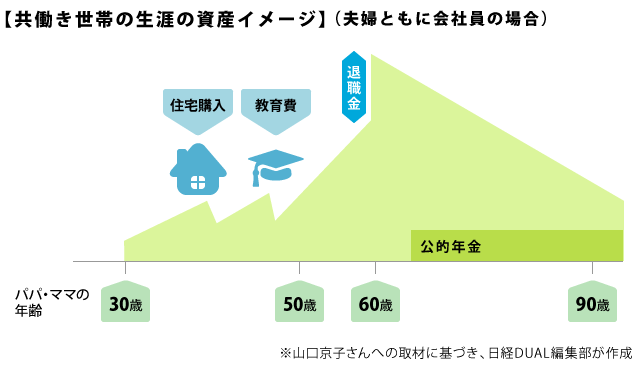

老後の暮らしは公的年金がベースになります。

「公的年金はいくらもらえるのかは、年金保険料の滞納の有無などによる個人差がありますが、2014年度の1人当たりの支給平均月額は、(自営業などの)国民年金が5万4000円、(会社員などで上乗せ部分がある)厚生年金は14万8000円です」(山口さん)

公的年金は生涯もらい続けることができるものです。ですが今後は受給額が減るとも言われ、足りない分を自分で備えなければなりません。現役世代にお金を貯めて、公的年金の不足分は預貯金を取り崩して賄っていくわけですが、その資金が底をついてしまう「長生きのリスク」「老後の貧困」といった言葉もよく聞かれます。

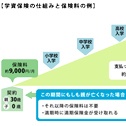

「『教育ローン』『住宅ローン』『車のローン』と様々なローンがある中、『老後ローン』はありません。自宅を担保に入れてお金を借りる『リバースモーゲージ』という方法はありますが、持ち家があれば誰でも利用できるというものではありません。自分達の老後を考えたうえで、教育資金の準備が厳しそうなら、親が準備できる教育費の目安を子どもにできるだけ早く伝える必要があります。それも親に課せられた“お金の教育”の一環だと思います」(前野さん)

次回からは、いよいよ教育費をどう貯めていくかの方法論です。DUAL読者の多くは、「教育資金といえば学資保険」と考えているようです。その理由に迫っていきます。

(ライター/阿部祐子、図デザイン/Coccoto 鈴木裕美子)