医療保険の給付金は、基本的に入院日数に応じて払われます。まず知っておきたいのは、入院日数が急速に短期化していること(グラフA)。入院が短くなると、当然、もらえる給付金も少なくなります。

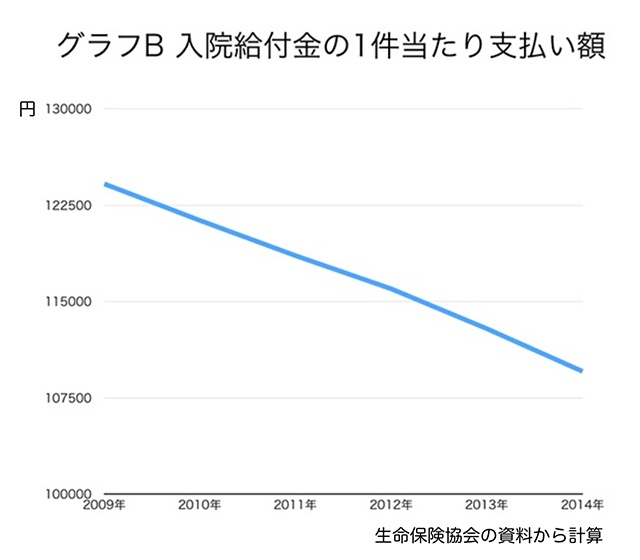

厚生労働省によると、入院日数の平均は2013年で31日です。保険会社の勧誘では、よくこの数字が使われます。ただし、平均日数は5年間で1割短縮しています。その理由として、医療技術の進歩もあります。それに加えて、国の財政難により長期入院を抑制しているという背景もあります。しかし、諸外国はもっと短いため、今後も入院の短期化は進み、医療保険の効用は実質的に小さくなっていくことが予想されます。実際、医療保険の1件当たりの入院給付金の給付額は、2009年の12万4160円から2014年には10万9560円に、12%も減りました(グラフB)。

この入院日数のデータは平均値なので、一部の長期入院で数字が押し上げられています。家計の金融資産の平均額が1209万円(2015年日銀調査)と聞き、「みんなはそんなに資産があるのか」と驚くのと同じです。でもこれは一部のお金持ちで押し上げられていて、金融資産の中央値(順番に並べたとき真ん中にくる金額)は400万円です。