覚えておきたい、投資信託のコスト

――まだまだ日本の投信選びは大きなゆがみがあるな。

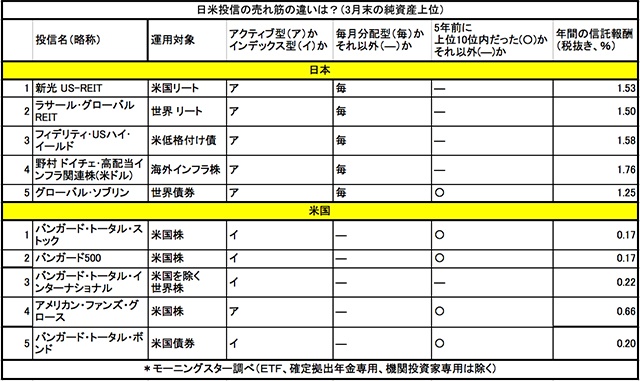

今年3月時点での日米投信の売れ筋(純資産)上位5位を比べてみて(表A)、そんな感想を持ちました。

日本は、運用担当者の腕で市場平均を上回ることを目指す「アクティブ(積極運用)型」が5位までを占めています。しかし、日経平均株価など市場平均に連動する「インデックス型」はゼロ。これは、残高10位までを見ても同じです。一方で、米国は上位5本のうち4本が低コストの「インデックス型」です(アクティブ型とインデックス型については「初めての投資『プロに任せたら勝てる』は間違い」をお読みください)。

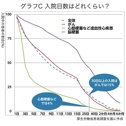

ここで知っておきたいのは、投資信託のコストのこと。投資信託のコストには、買ったときに一度だけかかる「販売手数料」と、持っている間は毎日差し引かれる「信託報酬」の2つがあります。アクティブ型は銘柄選びの調査などに費用がかかるので、この2つのコストが共に高く設定されています。

特に長期運用で大事になるのは、ずっと引かれ続ける「信託報酬」です。米国では、残高5位のうち4本がインデックス型のため、上位5本の信託報酬は平均で年0.28%。一方、日本は全部アクティブ型なのでコストが高く、平均で1.52%です。