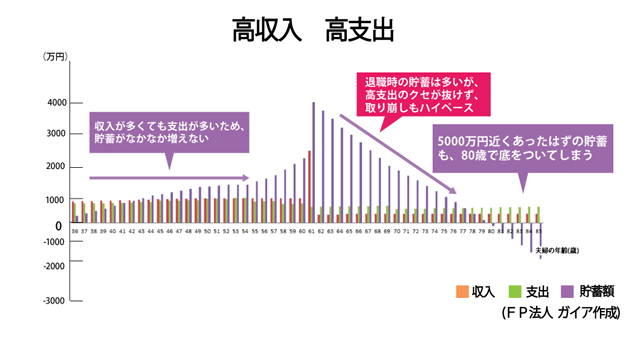

高収入世帯でも、生活費を使い過ぎると、老後の貯蓄は80歳で底をつく

「退職後の費用を考えた場合、特に気を付けなければならないのは『高収入世帯』です」とFP法人ガイアのプライベートFP(ファイナンシャル・プランナー)・新屋真摘さんは言います。

「現役時代の収入が高いと、つい気が緩んで月々の生活費が40万円くらいまでに膨らんでしまうケースもあります。さらに、子どもを私立に進学させたりすると、小学校高学年辺りから塾代、学費など、子ども一人当たり月5万円、二人で年間120万円がかかってきます。その費用を上乗せして試算した結果が下のグラフです」(本記事内のコメントはすべて新屋さんによる)

「現役時代に収入があるからといって生活のレベルを上げている人は要注意です。老後に年金生活が始まったとき、収入が急激にダウンし、あっという間に貯蓄が底をついてしまいます」

「現役時代の生活レベルを維持するためには、引退後は貯蓄を取り崩さざるを得ないでしょう。若いころの年収が他人の2倍でも、年金収入は2倍にはなりません。働いている間から、生活費を上げ過ぎないように気を付けてください」

では、同じ高収入タイプでも、月々の生活費を少し下げてみたとしたら、どうなるのでしょうか? 最初の試算で月40万円と設定していた生活費を月35万円に抑えた場合、グラフは次ページのように変わります。