あなたの世帯はどのタイプ?

仕事や育児で目の前のことに集中してしまいがちな共働き世帯。「2人で仕事をしているんだから、今のペースで貯金をしておけば、夫婦が退職したら悠々自適な生活ができるんだよね……?」と何となく思ってはいませんか? 実はしっかりと計画的に準備をしておかなければ、後になって取り返しのつかないことになる場合もあります。

今回の特集では、DUAL読者に多い世帯を6つのタイプに分け、それぞれのライフプランシートをFP法人ガイアのプライベートFP(ファイナンシャル・プランナー)新屋真摘さんに作成してもらいました。

そのタイプとは、年収や出産年齢などの条件が平均的なDUAL読者に近い「典型共働き(デュアラー)タイプ」、収入が高い「高収入タイプ」、出産年齢が高い「高齢出産タイプ」、夫が会社を辞めて独立している「夫・独立タイプ」、妻が退職して現在はパートをしている「退職妻パートタイプ」、実家が財政的に力不足で住宅購入時などの支援がない「実家力不足タイプ」です。

「わが家は典型共働きタイプだ」「高収入と高齢出産の組み合わせかな」などと、ご自分のケースを探してみてください。

第1回では「典型共働きタイプ」の注意点について、新屋さんに解説してもらいます。(本記事内のコメントはすべて新屋さんによる)

一見余裕がありそうだが、老後のゆとりは思ったほどない

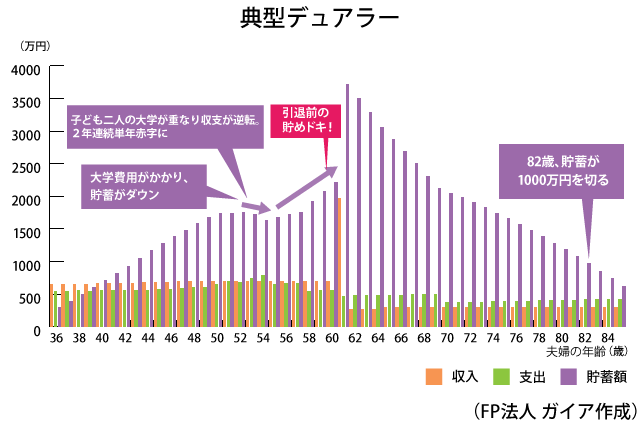

上図の通り、夫婦ともに53~54歳のとき、つまり子ども2人が同時に大学に通う2年間は収支が逆転します。貯蓄も減り、単年赤字が続きます。

新屋さんによると「この単年赤字はどんな家庭においても起こり得ます。この期間がやってくることを事前に理解して、早めに準備ができていれば、その時になって慌てることがありません」

典型共働きタイプは、第一子が高校を卒業する49歳まで、ほぼ一定のペースで年間100万円ほどが手元に残ります。年間100万円というと、月にすると8万円前後です。「今週は仕事を頑張ったから、週末は外食しよう」「かわいい洋服を見つけたから子どもに買っておこう」と小さな1万円が積み重なり、ついつい手元のお金を使ってしまいがちです。「この出費のしわ寄せが老後にきてしまうので要注意です」と新屋さんは指摘します。

次ページから、典型共働きタイプの退職後に迫ります。